進入2023年以來,許多時候都在思考,為何當下的中國車市會變得這般殘酷?究其根本原因,還是由于幾位“領跑者”的瘋狂內卷,而其中特斯拉與比亞迪無疑貢獻著主要力量。

具體來看,今年1月前者祭出了那次“傷敵一千,自損八百”的突然官降,即便特斯拉深知會遭到老車主大面積的維權,深知會讓品牌信任度降至冰點,深知會催生出更多的“等等黨”,卻依舊把Model 3與Model Y分別拉到了22.99萬元與25.99萬元的在華歷史最低價。

至此,這條“鯰魚”徹底化身成“鯊魚”,重新梳理了上述兩款產品所處細分市場的定價權。

反觀比亞迪,打法與之類似。今年2月全新冠軍版 秦Plus DM-i給出了一個令人無法拒絕9.98萬元的價格,顯然是一個“掀桌子”的決定,甚至有傳言稱是王傳福親自拍板的。

目的同樣非常直接明了,一方面利用插混技術路線彎道超車,徹底改寫被諸多合資“守擂者”所長期霸占的A級家轎市場的格局;另一方面為自己沖擊年銷400萬輛提供最強有力的支撐。

可以說,特斯拉與比亞迪的接連出牌,讓中國車市一片紅海。順勢“價格戰,價格戰,還是價格戰”,迅速變為最震耳欲聾的關鍵詞。而隨著時間推移,作為旁觀者,愈發好奇二者的階段性表現如何。

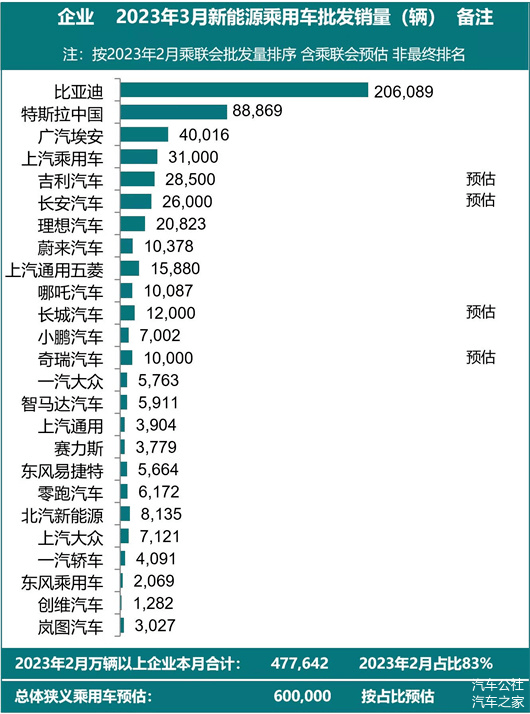

殊不知,剛剛過去的3月,比亞迪率先公布了終端成績單。共售出新車207,080輛,同比增長97.4%。其中,乘用車銷量達到206,089輛(含出口),同比增長97.5%。

進一步細分,DM車型3月共銷售103,419輛,EV車型3月共銷售102,670輛。王朝及海洋網合力在3月貢獻195,691輛,同比增長87.6%;騰勢品牌貢獻10,398輛,環比增長42%;乘用車出口貢獻13,312輛。

不可否認,見證如此表現,更想說:“現在的比亞迪,所走的插混與純電兩條技術路線,極不容易的做到了齊頭并進,沒有太過偏科。”

2022年初,王傳福所說的那段話:“我們憑借刀片電池、DM-i超級混動、e平臺3.0等顛覆性技術,堅持純電動和插電混動兩條腿走路,即將迎來技術、產品和市場的爆發。”同樣,沒有食言。

相比之下,從乘聯會公布的數據來看,雖然3月特斯拉在華憑借Model 3與Model Y兩款車型,銷量便達到88,869輛,同比增長35%,但相較比亞迪仍少了近12萬輛。

由此轉換視角,望向整個一季度,據特斯拉官方宣布,其位于全球共生產超過44萬輛電動車,交付超44.2萬輛電動車。

具體而言,Model 3和Model Y共生產超42.1萬輛,交付超41.2萬輛;Model S和Model X共生產超1.9萬輛,交付超1萬輛。

只不過,即便表現向好,這家美國車企依然輸給了比亞迪。后者整個一季度,累計銷量超55萬輛,同比增長92.81%。頗為巧合的是,雙方之間的差距同樣達到12萬輛左右。

寫到這里,必然會有部分讀者認為,身為當下全球車市最炙手可熱的兩家新能源車企,比亞迪在與特斯拉的交鋒中,結合終端成績單來看,已然占盡了一定的優勢。

接下來,必須著重說明的,還有雙方財務層面的表現,評判的論據則是2022年報。首先,將視線聚焦特斯拉,其總營收達到815億美元,同比增長51%;營業利潤為137億美元,營業利潤率為16.8%;凈利潤同比翻倍還多,達到126億美元,單車銷售毛利率達到28.5%。

相比之下,比亞迪營業總收入達到4240.61億元人民幣,同比增96.2%;歸屬于上市公司股東的凈利潤達到166.22億元人民幣,同比增445.86%;扣非凈利潤達到156.38億元人民幣,同比增1146.42%。

主要業務板塊,比亞迪汽車、汽車相關產品及其他產品業務的收入達到3246.91億元人民幣,同比增長151.78%,占集團總收入的比例為76.57%。與之對應,比亞迪汽車相關業務毛利率達到20.39%,同比提升3.69%。

至此,可以肯定的是,上述幾個財務維度,特斯拉無疑暫時相較比亞迪表現的更為優異。不過,頗為有趣的是,針對后者的2022年報,理想汽車創始人、CEO李想位于個人微博發表了一段觀點。

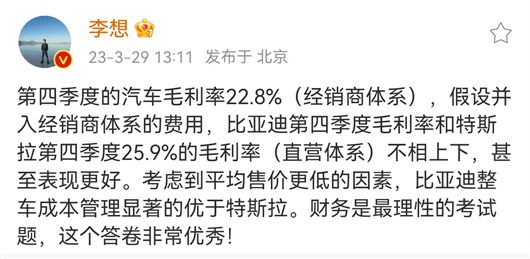

“第四季度的汽車毛利率22.8%,假設并入經銷商體系的費用,比亞迪第四季度毛利率和特斯拉第四季度25.9%的毛利率不相上下,甚至表現更好。考慮到平均售價更低的因素,比亞迪整車成本管理顯著的優于特斯拉。財務是最理性的考試題,這個答卷非常優秀!”

無獨有偶,2022全年業績說明會上,比亞迪董事長王傳福則對外表示:“中國1-2月汽車需求同比弱于去年,但比亞迪的銷量較去年同期顯著增長,公司目標為今年底前成為中國第一大汽車制造商。”

顯然,野心已經完全顯露出來。并且能夠預見的是,全力沖擊年銷400萬輛大關,仍將會是比亞迪2023年的最大目標。

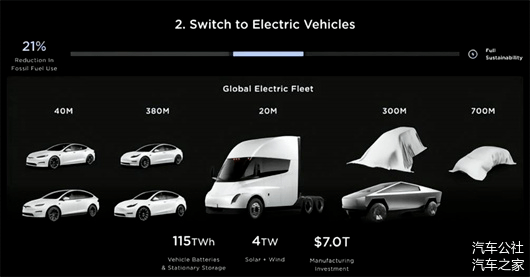

反觀特斯拉,作為值得分享的則集中在,美國當地時間4月5日,其正式發布了可持續性能源發展“宏圖計劃”第三篇章的完整文件,也是繼3月2日投資者日活動上公布的長期戰略“秘密宏圖第三篇章”的進一步具體說明。

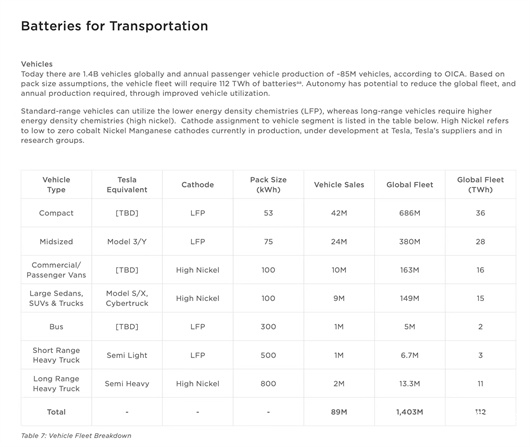

從文件來看,特斯拉重磅披露了接下來的產品戰略規劃。其中,緊湊型電動汽車(特斯拉未定車型)將配備53kWh磷酸鐵鋰電池,目標銷量4200萬輛;中型汽車(如特斯拉Model 3、Model Y)將配備75kWh磷酸鐵鋰電池,目標銷量2400萬輛。

大型三廂車、SUV和貨車(如特斯拉Model S、Model X及Cybertruck電動皮卡)將配備100kWh高鎳電池,目標銷量900萬輛;長續航重卡(如特斯拉Semi電動卡車)將配備800kWh高鎳電池,目標銷量200萬輛。

今年投資者日期間,特斯拉總工程師Lars Moravy也曾明確表示,公司希望以目前Model 3或Model Y一半成本制造“下一代”產品。

無獨有偶,近日據相關媒體報道,即將推出的低價緊湊型電動汽車或是“小號”的Model Y,特斯拉或為這款新車,規劃年產400萬輛的計劃,其全球各個工廠都會參與制造,最終北美工廠承擔200萬輛,柏林工廠和上海工廠分別承擔100萬輛。

參數維度,這款車型將采用全新平臺進行生產,車長將會縮短15%左右,重量輕30%左右,電池小25%左右,生產成本將降低37%,目標是更強的性價比,并有望在明年發布。

而作為旁觀者,更想說:“隨著這款產品的加入,特斯拉與比亞迪之間的直面交鋒,將會進入到更加白熱化的階段。”

當然,老大、老二打架,真正遭殃的終歸是那些不思進取的老三。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/199336

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號