塞尚被畢加索評價為:“并未真正地去畫蘋果,他畫的是這些圓形上面空間的重量。”

而時間的重量,猶在空間的重量之上,超越了語言、文字和圖像能表達的范疇。

“用一個關鍵詞來概括2024年上半年,會是哪個?”選題會上,這一提問先是引發紛議,然后一眾才子們陷入緘默。

驀然發現,“轉折”、“蛻變”、“魔幻”、“躺平”、“內卷”……都是往年用過的詞匯,如今已經無法充分表述整個汽車產業的心情,那種既有沉重痛苦,又有進階喜悅的復雜情緒。

最終,我們選擇樸實的“苦斗”兩個字,記錄這半年中國汽車人的光榮與夢想、汗水和淚水——生于憂患、長于磨礪的中國汽車產業,以直面進化之“苦”作為門檻,以堅持崛起之“斗”作為路徑,砥礪前行、攀登高峰。

隨著產業整體邊際效益的滑坡,“苦”勢必難免——苦惱、苦痛、苦厄。

有價格普降之苦。

自特斯拉在去年帶領新能源車降價、 雪鐵龍C6拉開油車跟進降價序幕以來,價格“內卷”席卷整個汽車市場。今年更是出現“18萬的寶馬、12萬的凱美瑞”。

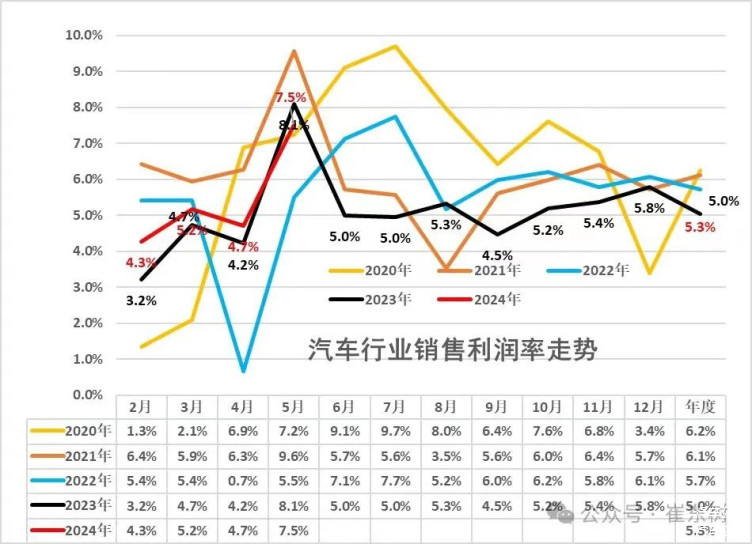

盡管低價“惠民”,但汽車產業自身卻承受重壓,品牌溢價折損,經銷商渠道巨虧,整個汽車行業利潤率在2023年跌至5.0%低谷,今年前5個月也只有5.3%,低于下游工業6.3%的水平。

有貿易封鎖之苦。

當中國汽車逐漸被全球市場消費者所認可,自然也免不了有眼紅勢力妄圖以非市場手段干預阻撓。遂有美國調查中國電動汽車“安全漏洞”,歐盟對中國汽車強征臨時關稅甚至引發歐洲車企不滿……

倘若回顧中國汽車出口的67年歷史,其實從來都不是一帆風順。自1957年約旦商人訂購三輛解放牌汽車開始,汽車出口的起伏跌宕從未停息。

有路徑迷惘之苦。

隨著技術和營銷模式的迭代,哪怕是行業專家和企業高層,都往往“看不懂”、“看不清”前行的路徑。

“中國大模型和芯片技術不如美國,汽車智能化何談超過美國?”投資界有如是觀點。然而通用人工智能和專用人工智能的差異、芯片中SOC、IGBT和MCU的差異,哪些適用于智能汽車,哪些是中國已經站在前列位置,并非可以一言以蔽之。

營銷該不該力推公司高管做個人IP?粉絲經濟“飯圈化”得失幾何?智駕是否應該全部押寶“端到端”?動力電池能不能寄望于固態電池?哪些路徑確實適合被推廣,而哪些又是個人利益綁定的渠道?答案從來沒那么簡單。

然而回應“苦”的,是數千萬中國汽車人百折不撓的“斗”——奮斗、智斗、戰斗。

有揚帆海外之斗。

即便他國市場存在政策、產業風險,鍥而不舍的中國汽車仍然以拼搏精神不斷攻克海外堡壘。美洲受阻便重心移向歐洲,蔚來ES7和比亞迪唐能賣出寶馬X5的價格。歐洲形勢不利則再深耕最大貿易伙伴東盟。

汽車公社于6月下旬赴泰國調研考察,獲取大量一手乃至獨家信息和數據,了解到中國汽車在東南亞的穩扎穩打、苦心耕耘,并非當年摩托車低價策略可比。

有回歸理性之斗。

“有油車絕不買電車”和“電車才是將來,發動機必被淘汰”是一對孿生的極端觀點。前者完全罔顧電氣化符合汽車產品朝著“環保、智能、安全”方向升級的必然趨勢,后者忽略純電動和氫能源在低溫、缺少補能等場景下的短板。

插電式混動和增程式電動車,在“電氣化”和“發動機”之間找到穩態平衡點,于是消費者用腳投票。

2024上半年,當整體乘用車零售銷量僅同比增長2.9%至993.3萬輛時,新能源車卻以411.1萬輛銷量和33.1%增幅脫穎而出,滲透率41.4%。其中,插混(含增程)同比激增69.5%,純電增幅15.8%。插混的168.7萬輛和純電的242.5萬輛相去不遠。

有沖破迷霧之斗。

既然路徑迷惘,那就在不斷修正的自我完善過程中尋找最佳平衡點。

固態電池鋰離子活性低、缺少液態填補電池內部裂縫?那么半固態電池是折中方案,上汽清陶、衛藍新能源紛紛拿出量產級別半固態電池。

端到端大模型智駕倘若出現錯誤規則,難以人為修正?包括特斯拉在內,都會以“教師模型”帶動“學生模型”不斷自我修正,以“人工”為“端到端”進行“兜底”。

飯圈化、輿論極端化會導致營銷反噬?君不見,刷量和買熱搜的公司已經被限制,“反噬”本身就是一種“正本清源”的滌蕩機制,最終行業還是會回到正軌。

中國汽車產業,從來并不畏“苦”,也不怕“斗”。畢竟任何轉型與切換,都免不掉“改革的陣痛”,繁榮昌盛之前的鋪墊,也都往往以蕭條乃至戰禍作為墊腳的基石。

恰如一戰之后,1924到1929年資本主義世界一度繁榮,但1929到1933年的蕭條又注定二戰難以逃避;二戰后,西方隨著歐共體成立和美國馬歇爾計劃扶持而再度興盛,直至1974-1975年全球性經濟危機再度襲來……

自2017年中國汽車國內銷量達到巔峰之后,整個業界告別了“躺著掙錢”的“黃金時代”。從那時起,貫穿到2024年,無人否認產業充斥著痛苦,而周期性的下一個黃金時代,便以這份痛苦為門檻,為船票,為代價。你可以嘆息、流淚、蜷縮,但最好不要消沉、躺平、絕望。

周期律的巨手告訴我們,新一對關鍵詞便是“始與終”。

其實,“始終”就是變化的兩個端點。而揮別,是新生的序曲。當一段里程謝幕,距離下一段美妙路途的開啟便不會遙遠。“變者,法之至。”魏禧跟康有為的那句“天道”形成巧妙的應和。

中國告別了經濟高增速的歲月,卻也告別了制造業技術含量遠不如西方的落后局勢,朝著本土制造業和經濟同步崛起的方向邁進。正如回顧2015年規劃和2023年成績的對比,中國已經在諸多領域取得長足進步。

汽車行業告別了十年前粗放增長的第一個黃金時代,卻也告別了正向技術盡皆受制于海外的桎梏,借助新四化契機“換道超車”。

倘若說,石濤在《畫語錄》里提到的“凡事有經必有權,有法必有化”還只是提醒我們,“始”“終”交迭必然頻繁如斯,那么美國作家多伊奇就直接告訴我們,在兩個端點反復交錯之后,“當今世界最巨大的力量,是變革的力量”。

2024年的前半段,共計182天。在這182天里,我們在苦中灑下汗水和淚水,卻也用斗志拼搏出前路的光明。

無論是百年來的汽車產業,還是幾千年以來的民族文明,正是在這樣的“苦斗”中,代代相傳、生生不息,而腳下的路徑,最終通往遠處的巔峰。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/237039

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號