北京時間12月1日,各家仍留在的牌桌之上的新勢力造車,爭先恐后的發布了11月終端成績單。

雖然有人公布交付量,有人公布銷量,有人實事求是,有人渾水摸魚,但至少能夠繼續發聲,就證明還有繼續折騰與不斷向前的動力。

而這其中,卻不包括最近深陷泥潭的哪吒。截至發稿,仍沒有等來正在“自救”的它官宣,過去整整30天之內,究竟賣了多少輛車。

毫不夸張的說,身處愈發內卷的中國車市,“沉默”往往是最可怕的。因為,好不容易位于潛客心智層面塑造的品牌形象與消費信心,極其容易在不斷的猜測之下頃刻間完全崩塌。

哪吒想要重回正軌,怎一個“難”字了得。

由此轉換視角,望著11月各家交出的終端成績單,不禁陷入思索:“你說下一位選擇不發的究竟是誰?”

關于答案,相信大家都有自己的分析。

而我知曉的是,一旦采用倒序的方式一家家分析,極越的處境則最為不容樂觀。上周,或許都聽到了關于這家新勢力造車“大裁員”的種種流言蜚語。

即便掌舵者夏一平還在各大社交平臺積極的為公司營業,可11月該品牌交付量確實只有“可憐”的2,485輛。

不吹不黑,旗下兩款在售車型 極越01與極越07,單論產品力并非沒有亮點,但無可奈何的是,切入的20萬元-30萬元的純電細分市場,實在太過弱肉強食,根本沒有太多分羹的機會。

加之身后的兩座“靠山”,一座好像對于造車一直沒有太大興趣,一座在審時度勢后開始了戰略收縮,夾在中間的極越顯得愈發尷尬。

至于接下來的路,注定充滿艱難險阻,這家新勢力造車只能且走且看。

而拋開極越不談,繼續聚焦11月終端成績單,已然可以按照所處區間,分成自下到上的“四個梯隊”。

首先映入眼簾的,便是“1萬輛”板塊。十分巧合的是,由阿維塔、嵐圖、智己三位“國家隊”選手所占據。

有關阿維塔,11月銷量為11,579輛。

必須承認的是,在全力開啟“增程”技術路線之后,銷量端終于有所起色。但理想客觀的講,目前的表現距離預期還有很大的差距。

尤其是怎樣進一步激活肩負重任的阿維塔07,才是擺在這家新勢力造車面前最棘手的考題。

有關嵐圖,11月交付量為10,856輛。

值得慶幸的是,全新夢想家在選擇與華為牽手之后,無疑嘗到了巨大的甜頭,位于高端新能源MPV市場迅速成為一股不可忽視的力量,也為整個嵐圖提供了銷量端所支撐的“錨點”。

也恰恰基于這樣的背景,十分好奇該品牌旗下的另外三款在售車型,會同樣義無反顧的“倒戈”華為嗎?畢竟,行不行看療效,全新夢想家做出了一個很好的“范例”。

有關智己,11月銷量為10,007輛。

順勢,再拋出一個冷知識,其10月銷量為10,001輛。雖然環比層面出現了足足6輛的增長,但總感覺這家新勢力造車的“破萬”有點牽強。

而望向它的產品矩陣,智己L7與智己LS7,正在被遺忘在角落。智己L6與智己LS6,無疑成為了“全村的希望。”

相比之下,為數不多的好消息是,最近其在智駕體驗方面,依托Momenta的助力,漸漸有了后來者居上的架勢。不過,還不足以破解“賣車”層面的困局。

其次,則是“2萬輛”板塊,由三位行業頂流極氪、小米、蔚來占據。

關于極氪,11月共交付新車27,011輛。

在推出極氪7X之后,還沒有站上3萬輛大關。位于20萬元-30萬元的價格區間,所布置的產品線太過擁擠,一直是這家新勢力造車必須直面的痛點。

不過,作為旁觀者想說的是:“頑疾總會被治愈,隨著領克整合進極氪,千萬不要低估整個大吉利,試圖讓這家新勢力造車徹底綻放的決心。”

從人力,到物力,到財力,到研發,到營銷……無論哪一個維度,其絕對都不容小覷。極氪距離更大的爆發,或許只是時間問題。

關于小米,憑借SU7一位選手,便賣了2萬多輛。

雖然依舊沒有具體數值,但隨著“全年交付沖刺13萬輛”全新目標的公布,同樣能夠推算出其訂單究竟有多火爆。

顯然,明晃晃的數字不會說謊。小米SU7已經成為繼特斯拉Model 3之后,中國車市第二款真正意義上“純種”的純電轎車。

更加令人羨慕的是,按照它目前的勢能與聲量,這家新勢力造車旗下的第二款SUV,完全能夠愈發游刃有余的預熱、發布、上市、交付。

講道理,根本不用著急。而小米也用出類拔萃的戰斗力證明了一個道理:“科技巨頭入局降維打擊果真恐怖如斯。”

關于蔚來,在包含樂道L60的5,082輛后,11月整體交付量為20,575輛,算不上特別的驚艷。

甚至單論樂道L60的爬產結果,仍沒有看到很大的起色。為此,網絡上不免又涌現出了一些看衰的聲音。

但我想說的是,就在上月,身為整個樂道的第一責任人,艾鐵成已經明確表示眼下正在進行中的12月,樂道L60一定會單月交付破萬,為此還和大家不惜立下“賭約”。

那么,就讓我們拭目以待。

由此反觀NIO品牌本身,原本以為礙于沒有任何車型推新計劃,其今年會陷入較大的麻煩之中。

可到頭來發現,隨著全新BaaS政策的出臺,以及換電模式得到越來越多客戶的認可,身處補能層面的優勢愈發凸顯,加之品牌、服務、產品端的“長板”逐漸進入收獲的季節,慢慢找到了屬于自己的節奏。

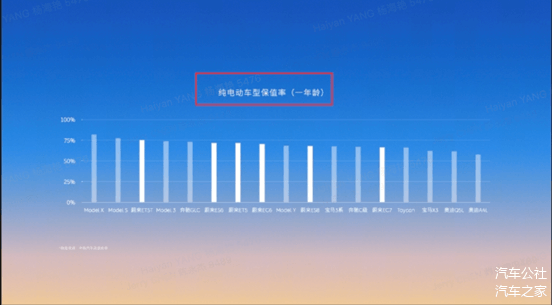

更為值得關注的是,今年NIO品牌車型平均成交價在33萬元左右;在30萬元以上高端純電市場份額超過40%;如果以一年期為評判標準,蔚來ET5T的二手車保值率甚至超越了特斯拉Model 3與寶馬3系。

在它的“生意經”中,與其一味的透支賣車,“量價齊高”才是真正所追求的。

當然,從蔚來CEO李斌,在三季度財報發布后電話會議中的劇透來看,這家新勢力造車的12月一定會強勢收官,明年則會銷量翻番。

所以,悲觀的結論沒必要下得太早。

再者,來到“3萬輛”板塊,由深藍、小鵬占據。

關于深藍,11月共交付新車36,026輛,儼然成為整個大長安電動化轉型帶頭沖鋒的“排頭兵”。

而結合這家新勢力造車的輸出,必須承認的是20萬元以下的細分市場,蘊藏著遠比想象中還大的能量。

在該板塊開展對于傳統燃油車的圍剿,只要產品打磨的足夠扎實,往往能取得立竿見影的效果。

關于小鵬,11月共交付新車30,895輛,歷史首次邁過了3萬輛大關。

至于背后的原因非常直白,得益于小鵬MONA M03與小鵬P7+,兩款緊湊級與中級純電轎車的鼎力貢獻。

只不過,愈發存疑的是,隨著二者的成為“爆款”,這家新勢力造車已經把自己的主戰場徹底拉到20萬元以下。

對于想要品牌向上的它而言,或許并不是什么好消息。

奈何,現實就是這般殘酷,活下去可能更重要。單論品牌定位,小鵬在“蔚小理”中已經掉隊,甚至陷入到了與類似比亞迪般的傳統自主巨頭的廝殺之中。

最后,來到勢頭正勁的“4萬輛”板塊。

對于講究規模效應的汽車行業來說,一旦單品牌能夠單月觸及如此銷量規模,整個企業層面也會順理成章的進入到良性循環。

而剛剛拿下11月新勢力造車“銷冠”的理想,便是最好的佐證。48,740的交付表現,依舊非常的穩定。

稍感遺憾的的是,未能繼續突破5萬輛大關。不過,就像筆者在之前的文章中提及的,“你可以討厭理想,但必須承認它的優秀。”

這家新勢力造車真正恐怖的地方,無疑包括著有足夠敏銳的戰略眼光,足夠堅決的研發投入,足夠高效的終端執行,足夠給力的生產制造,足夠親民的品牌文化、足夠合理的組織架構等等。

理想L9、理想L8、理想L7、理想L6四款增程SUV組成的主銷陣容,正位于25萬元-45萬元的價格帶內大殺四方。

甚至之前遭受猛烈抨擊的理想MEGA,同樣慢慢有了緩過勁兒來的跡象,重新回歸到一個較為合理的軌道。

不久前發布的三季度財報,也從另一關鍵維度,證明了這家新勢力造車正處在頗為良性的循環中。賬本上,躺著足足超1000億元人民幣的現金儲備,則是其應對中國車市殘酷廝殺絕對的底氣。

當然,明年在正式切入純電市場后,究竟能否延續大殺四方,將會決定理想可不可以再上一個臺階。

關于埃安,11月銷量達到42,301輛。

平心而論,結合目前10萬元-20萬元細分市場的強度,能夠穩定在這樣的一個數值并不算太差,但“表面光鮮亮麗,內里危機重重”,可能是對于其處境最好的形容。

相信求存的冷與暖,只有埃安自己明白。

關于鴻蒙智行,擁有華為光環背書的它,11月共交付新車41,931輛。尤為值得關注的是,除了問界M9、問界M7的穩定貢獻,智界R7的單月交付來到了8,983輛。

考慮到其增程版還未入場,就某種程度來說,已經可以提前宣告其即將成為鴻蒙智行旗下又一款熱銷的新能源SUV。

另外,可以肯定的是,雖然存在一定的短板與瑕疵,但并不妨礙這家新勢力造車在集齊“四界”后,位于中國新能源市場越來越徹底的大殺四方,還是那句話,“鴻蒙智行將是所有人最忌憚的對手。”

關于零跑,11月共交付新車40,169輛。在銷量海報中,更是十分“凡爾賽”的表示提前完成了全年25萬輛的目標。

對于這樣的結果,并不感到意外。畢竟,早在上月初,零跑CEO朱江明便親自劇透:“10月,我們的鎖單量達到42,491輛,旗下零跑C10、零跑C11、零跑C16,三款SUV鎖單量分別破萬。”

而隨著產能端的給力表現,單月交付量突破4萬輛大關,更像是情理之中。

讀到這里,肯定會有人好奇,為何這家新勢力造車就突然支棱起來了?關于結論,想要借用身邊友人的一段分析。

“我感覺它的崛起,一方面得益于今年置換補貼政策的支持;一方面還與旗下幾款產品都中規中矩沒有犯錯有關;另一方面,在宣傳上也沒有太多離譜操作。”

的確,天時、地利、人和缺一不可。

首先,消費大環境的遇冷,讓10萬元-20萬元的細分市場,成為大部分潛客重點關注的板塊。政策層面置換補貼的助推,又撬動了許多換購用戶的需求。加之新能源滲透率的激增,令電車迎來真正意義上的拐點,開始成為主流選擇。

上述種種條件的疊加,都為零跑的熱銷提供了足夠良好的環境。

順勢,聚焦這家新勢力造車的產品矩陣,零跑T03位于純電小車市場,雖然稱不上超級爆款,但也能從中分得一塊不算小的蛋糕。

而零跑C10、C11、C16三款SUV,才是其目前絕對的“主力”。均采用了增程與純電“兩條腿走路”的技術路線,并且在內外飾設計上基本符合主流審美,沒有太過的用力過度。

與此同時,互相在產品定位上也實現了差異化,一定程度上避免了過度的內耗,能夠滿足大部分潛客的購車意愿,最為重要的一點還是在定價上維持著極高的性價比。

另外,彌足珍貴的是,營銷層面沒有像是其它友商一樣,太過急功近利的貫徹“黑紅也是紅”的打法。相反,更多是以一種溫和的方式,令在售產品慢慢收獲外界的認可。

尤其是在被貼上“小理想”的標簽后,做出了許多行之有效的跟風操作,徹徹底底讓自己出圈。

情況,就是這么個情況。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/255998

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號