傳統(tǒng)車企在向電動(dòng)化、智能化轉(zhuǎn)型的過程中,陣痛期幾乎無法避免。在這一階段,車企往往會(huì)遭遇業(yè)績和銷量的雙重下滑壓力。度過陣痛期的企業(yè)方能迎來新的發(fā)展機(jī)遇,而那些未能妥善應(yīng)對(duì)的車企,則可能在轉(zhuǎn)型浪潮中逐漸失去競爭優(yōu)勢。

作為最早提出“新四化”(電動(dòng)化、網(wǎng)聯(lián)化、智能化、共享化)戰(zhàn)略的車企,上汽集團(tuán)是向新能源轉(zhuǎn)型的先行者。當(dāng)行業(yè)還在探討智能化合作邊界時(shí),上汽集團(tuán)便率先提出“靈魂說”理論,強(qiáng)調(diào)自主掌握自動(dòng)駕駛等核心技術(shù)的重要性。

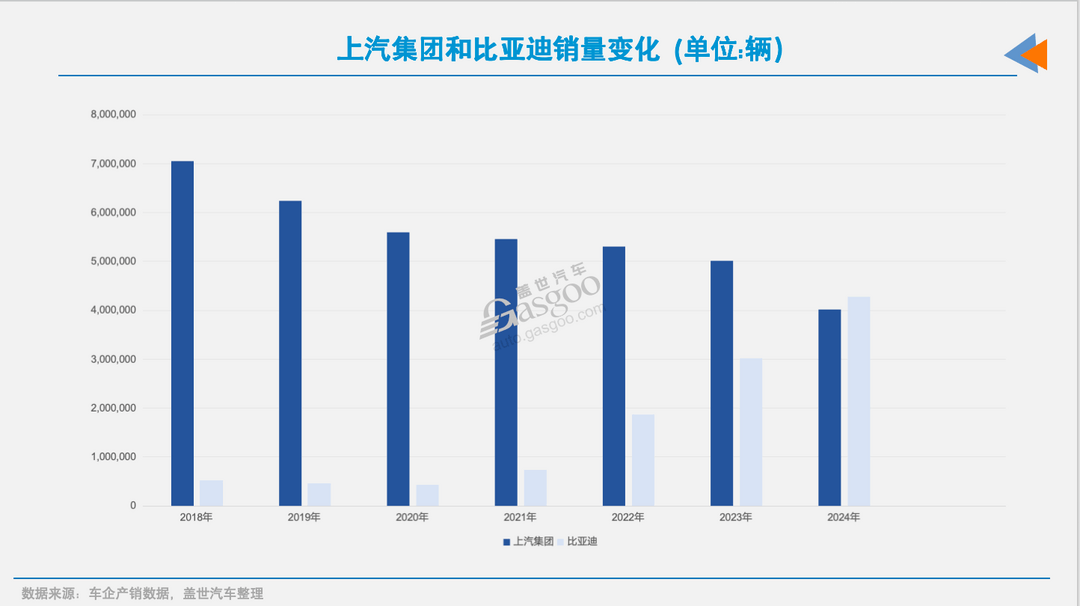

然而,在比亞迪、吉利汽車等品牌迎來新能源市場的爆發(fā)性增長時(shí),上汽集團(tuán)的轉(zhuǎn)型之路顯得較為漫長。當(dāng)前,上汽集團(tuán)電動(dòng)化轉(zhuǎn)型掣肘于中低端市場,同時(shí)高端化轉(zhuǎn)型乏力。加之合資品牌受到傳統(tǒng)燃油車市場萎縮和電動(dòng)化轉(zhuǎn)型不暢的雙重沖擊,上汽集團(tuán)連續(xù)6年利潤下滑,銷量更是持續(xù)7年萎縮。

在智能電動(dòng)汽車市場競爭白熱化、研發(fā)周期不斷縮短、智能化迭代加速的背景下,上汽集團(tuán)雖在新能源和電動(dòng)化領(lǐng)域多有布局,但與競爭對(duì)手相比,無論是技術(shù)實(shí)力還是市場表現(xiàn)都未能形成顯著優(yōu)勢。

面對(duì)當(dāng)前市場態(tài)勢,上汽集團(tuán)亟需調(diào)整發(fā)展策略,適度調(diào)整對(duì)“靈魂說”的堅(jiān)持,通過引入外部力量,多維度提升智能化水平,全面增強(qiáng)綜合競爭力。

此前市場曾傳出上汽集團(tuán)與華為接觸的消息。近期,這一傳聞再度引發(fā)關(guān)注。1月8日,有媒體報(bào)道稱上汽集團(tuán)將于次日與華為正式簽約合作。上汽集團(tuán)方回應(yīng)稱:不清楚具體情況,如有相關(guān)消息,公司會(huì)在官方媒體公布。但同時(shí)又表示,“公司對(duì)與其他企業(yè)的合作持開放態(tài)度”。

這一合作能否最終落地,仍需等待雙方正式公告。但就上汽集團(tuán)當(dāng)前的轉(zhuǎn)型困境而言,尋求戰(zhàn)略突破、開拓創(chuàng)新路徑已是當(dāng)務(wù)之急。在新能源與智能化的雙重變革浪潮中,與科技巨頭的深度合作或?qū)⒊蔀槠浯蚱瓢l(fā)展瓶頸的重要選擇。

新能源規(guī)模“大而不強(qiáng)”

從單純的銷量數(shù)據(jù)看,上汽集團(tuán)在新能源領(lǐng)域的表現(xiàn)似乎令人矚目。

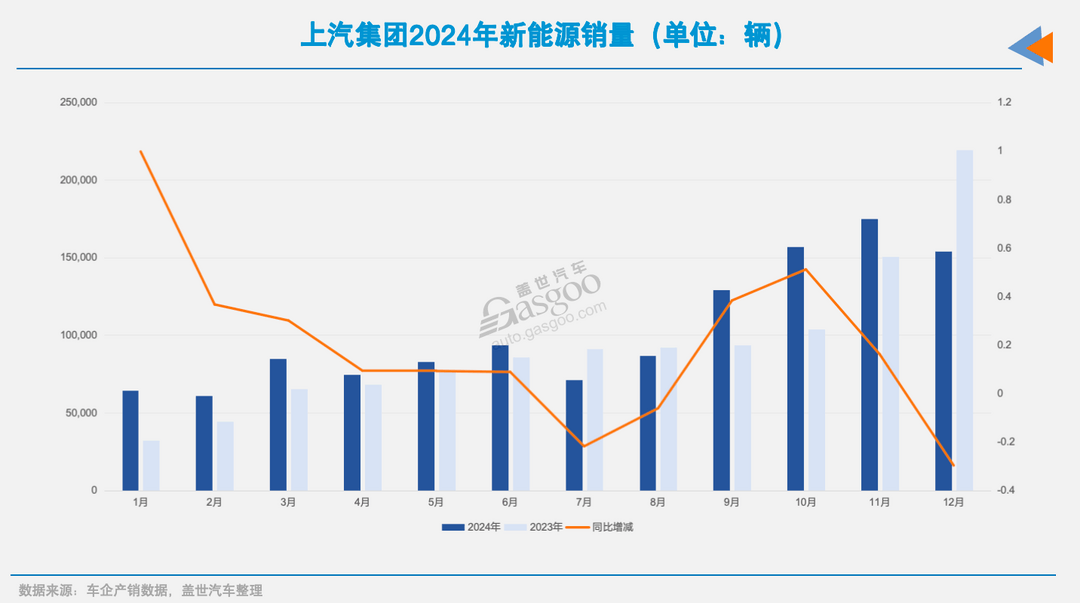

2024年,上汽集團(tuán)新能源汽車銷量突破123.4萬輛,同比增長9.9%,在新能源市場占據(jù)約十分之一的份額,規(guī)模僅次于比亞迪。相比之下,吉利汽車、長安汽車等競爭對(duì)手的年度新能源銷量在80萬輛左右,與上汽集團(tuán)形成明顯差距。

然而,新能源市場的競爭實(shí)力不能僅以銷量論英雄。技術(shù)創(chuàng)新能力、高端車型滲透率等核心指標(biāo),往往更能體現(xiàn)一家車企的真實(shí)實(shí)力。在10萬元以下的中低端市場即便獲得再大的銷量份額,也難以凸顯企業(yè)的技術(shù)積累,更遑論帶來可觀的利潤回報(bào)。

有業(yè)內(nèi)人士指出,傳統(tǒng)車企進(jìn)軍5萬級(jí)別的低端新能源市場,由于與本土廠商的巨大實(shí)力差距,往往能夠快速收獲可觀銷量。正如長安Lumin、吉利熊貓等“大廠”產(chǎn)品在小型電動(dòng)車市場的亮眼表現(xiàn)。

但這種“降維打擊”式的市場策略存在明顯短板:雖然能貢獻(xiàn)可觀銷量,卻難以實(shí)現(xiàn)規(guī)模盈利,甚至可能成為虧損的重要來源。這也解釋了為何上汽集團(tuán)即便年銷量突破百萬,仍未能在新能源領(lǐng)域?qū)崿F(xiàn)盈利的大突破。

深入分析上汽集團(tuán)的銷量構(gòu)成,不難發(fā)現(xiàn)其增長主要依賴低端市場。

上汽通用五菱貢獻(xiàn)了集團(tuán)65%的新能源銷量,其2024年銷量超過80萬輛。其中,主打9萬元以下市場的“宏光MINI EV+繽果”系列合計(jì)銷量達(dá)50萬輛。雖然五菱星光的定位略高,但仍主要布局10萬級(jí)市場,全年銷量突破10萬輛,增長空間待釋放。

在高端市場,上汽集團(tuán)的表現(xiàn)則相對(duì)黯淡。作為集團(tuán)向上突破的重要力量,智己汽車2024年銷量僅為6.6萬輛,與新晉品牌小米汽車13萬輛的成績形成鮮明對(duì)比,甚至落后于極狐汽車的8萬輛。

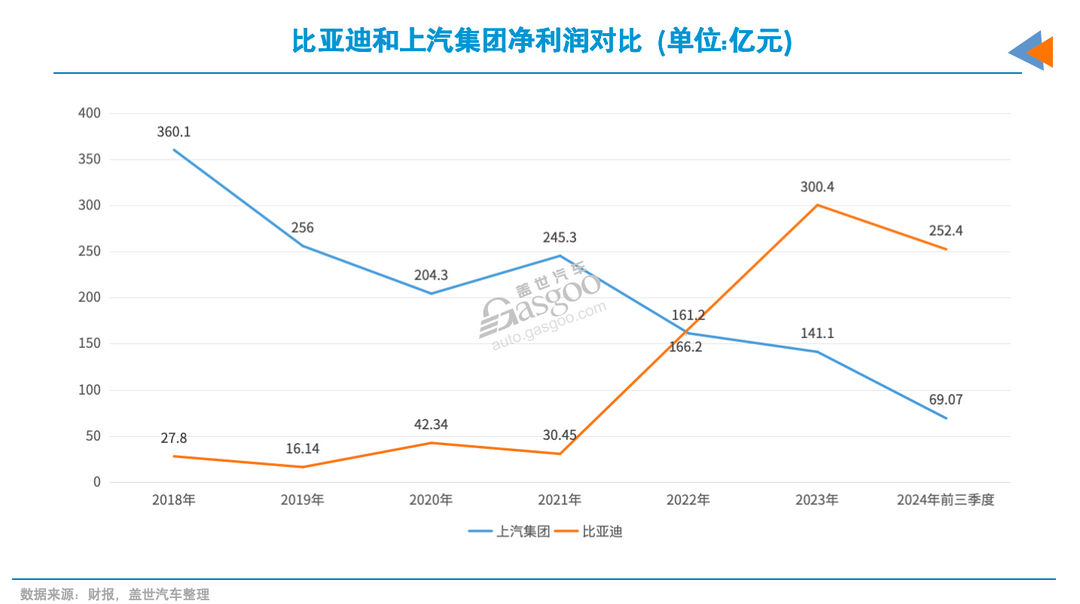

由于低端新能源產(chǎn)品占比過高,加之新能源業(yè)務(wù)仍處于投入期,再疊加傳統(tǒng)燃油車市場份額的持續(xù)萎縮,上汽集團(tuán)的盈利能力備受考驗(yàn)。2024年前三季度,集團(tuán)凈利潤同比下滑39.5%至69.1億元,僅及比亞迪的三分之一左右,凸顯出其在新能源轉(zhuǎn)型過程中“大而不強(qiáng)”的深層困境。

高端電動(dòng)化的緊迫感

上汽集團(tuán)新能源轉(zhuǎn)型面臨的核心挑戰(zhàn)在于:需加速高端電動(dòng)化進(jìn)程。近年來,智能化技術(shù)與中高端新能源車型的融合愈發(fā)緊密。2024年,隨著智能化技術(shù)的持續(xù)突破和成本的顯著下探,小鵬P7+、比亞迪海獅07等20萬元價(jià)位的車型已全面搭載高階智能駕駛系統(tǒng),這一趨勢正在重塑市場競爭格局。

市場數(shù)據(jù)印證了智能化快速普及的態(tài)勢。2024年前10月,新能源汽車NOA功能的標(biāo)配滲透率達(dá)14.4%,若計(jì)入選配則攀升至25.4%。

蓋世汽車研究院預(yù)測,隨著智能駕駛的進(jìn)一步普及,高速NOA功能有望下探至10萬元級(jí)市場,城市NOA功能也將向20萬元以下車型滲透。預(yù)計(jì)到2025年,搭載NOA功能的車型銷量將達(dá)到500~600萬輛,市場滲透率將提升至30%。

在這樣的技術(shù)下沉大潮中,上汽集團(tuán)旗下的高端品牌智己汽車正面臨嚴(yán)峻挑戰(zhàn)。曾經(jīng)引以為傲的激光雷達(dá)、準(zhǔn)900V平臺(tái)等配置,在短短兩年間已成為20萬級(jí)新能源車型的標(biāo)配,甚至呈現(xiàn)進(jìn)一步下探趨勢。

最新數(shù)據(jù)顯示,智己去年12月銷量僅是8001輛,同比環(huán)比均出現(xiàn)超20%的下滑。

圖片來源:上汽集團(tuán)

上汽集團(tuán)在高端電動(dòng)化道路上的另一次嘗試——飛凡汽車的市場表現(xiàn)同樣不盡如人意,最終不得不并入上汽乘用車。這些挫折似乎暗示著,上汽集團(tuán)此前堅(jiān)持的“靈魂說”策略難以支撐其高端轉(zhuǎn)型目標(biāo)。

作為上汽集團(tuán)自主孵化的智能化企業(yè),零束科技雖在技術(shù)創(chuàng)新上取得了顯著進(jìn)展,其全棧3.0解決方案在控制器精簡、成本優(yōu)化、能耗管理等方面都展現(xiàn)出不俗實(shí)力。然而,從搭載該方案產(chǎn)品的市場反響來看,全棧自研的技術(shù)路線尚未能有效助力集團(tuán)的高端電動(dòng)化轉(zhuǎn)型。

盡管零束科技已規(guī)劃了面向L4/L5級(jí)自動(dòng)駕駛的全棧4.0解決方案,但市場競爭的緊迫性要求上汽集團(tuán)尋求更快速的突破路徑。

在智能電動(dòng)汽車市場競爭日趨激烈的背景下,上汽集團(tuán)的轉(zhuǎn)型窗口期正在收窄。與具備成熟技術(shù)積累和市場驗(yàn)證的科技企業(yè)開展深度合作,或?qū)⒊蔀榧铀偌瘓F(tuán)智能化布局、實(shí)現(xiàn)高端突破的重要選擇。

在這個(gè)維度上,華為作為已在智能汽車領(lǐng)域積累豐富經(jīng)驗(yàn)的科技巨頭,無疑是極具吸引力的潛在合作伙伴。

來源:第一電動(dòng)網(wǎng)

作者:蓋世汽車

本文地址:http://m.155ck.com/news/qiye/259734

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)