日前,蔚來發布了IPO之后的首個季度(Q3)財務報告。

作為國內第一個上市的純電動車企,蔚來也自動成為第一個扒下底褲給韭菜們看的。

光屁股的蔚來不僅更真實,或許還能讓我們窺探到大畫卷的一角:

這一批被技術紅利、政策紅利、資本紅利奶出的自主新企業,進入交付的第一年,可以達成怎樣的生存狀態?蔚來的求生意志,很可能為其身后的跟帖者們設定了(資本市場的)上限。

蔚來在官方號上對自己Q3的評價是,“圓滿地完成了這一季度ES8的生產和交付任務。”

有多圓滿?

據報告顯示,2018年Q3蔚來生產了4206輛ES8,交付了3268輛;這使得截至10月底蔚來的交付總數達到4941臺,覆蓋170座城市。

具體爬坡姿勢請看下圖:

10月的回降,李斌之前解釋過,是因為工廠停工了兩周,為ES8基準版和ES6進行產線改造。整體來說,產能和交付正在進入正軌。

蔚來預計,Q4將交付6700~7000輛,較Q3增長約105%~114.2%。即便僅達成最低值,和小鵬汽車的非著名賭約也是穩贏了。

相比之下,盈利情況則沒有那么圓滿。Q3總營收達到2.14億美元(折合軟妹幣14.7億元),較Q2增長3095.3%;但凈虧4.09億美元(折合軟妹幣28.1億元),較Q2增長56.6%。

對于尚在發育期的蔚來,虧損是意料之中的事。

目前主要的收入來源,是賣車,ES8銷售營收占到總營收的97%以上(達到14.27億元),剩余的3%則來自家用充電樁的安裝。

賺錢的速度受到交付的限制,花錢的方式卻五花八門,要為股票期權補償、要投入研發人力、要研發第二款車ES6、要為ES8宣傳試駕等等等。

更值得注意的是,Q3 ES8的銷售成本超過了14.88億元。算平均值的話,每賣一輛ES8進賬43.66萬元,但成本卻超過了45.5萬元,也就是沒錢賺。

-7.9%的毛利率似乎也印證了這一點。但是如果和Q2的-333.1%相比,你又能在大幅提升中看見規模效應的發力。

產量上升將會優化原材料及固定成本,蔚來預計,如果Q4能達到7000輛交付,整車毛利率即能轉正。而即將發布的第二輛車ES6,與ES8零部件通用,使用同樣的供應鏈,也能進一步提高毛利率。

但這些后話,是三個月后的福祉。

眼下,蔚來的虧損狀況不及分析師和投資人們的預期。其股價在昨日開盤后曾跳至7.32美元,最終扭頭下跌4.2%,以6.4美元收盤。

關于股價,有件事比較尷尬。

自從IPO以來,除了在第三日豪升60%之后,就回落到始發區間徘徊。兩個月間出現三次破發,但硬挺地扒在6美元上下的水平線。

根據Q3財報,蔚來每股虧損在1.51美元,遠高于華爾街預期的每股虧損0.34美元。華爾街分析師們對蔚來的信心,并不來源于蔚來本身,而是更偏重中國電動車市場的整體潛力。

而在我看來,Q3財報中其實有兩點非常高亮,體現出蔚來相比絕大多數國內袍澤的優勢。

其一是加電服務。

在收入的14.7億元中,有4270萬元是來源于家用充電樁的安裝。而后來的電話會議中透露,超過77%的ES8用戶家里裝了充電樁;而90%的用戶購買能量無憂服務套餐。

這兩個數據說明ES8的用戶正跟著蔚來的目標走。在蔚來目前的設想中,加電并不是一個以一己之力吞下能源江山的大愿景,而是一個服務用戶、提升體驗的小故事。

大部分人家里裝了充電樁,能自負充電覆蓋城市出行的續航,就大大緩解了蔚來必須大規模投入基礎設施去補足續航剛需的壓力;挑戰是在長途場景下高速路段上的布局, 蔚來的計劃是會在用戶集中的地區,比如長三角珠三角等地部署換電站,三個車位的大小即可部署一個,成本要低于預期。

截至9月底,蔚來共在16個城市建立30個換電站;共有295輛充電車在21個城市運營,一鍵加電使用超過1萬次,大部分通過移動充電車。

從營收占比來說,汽車銷售是蔚來的絕對主營業務,用服務增加產品吸引力有利于主營業務的發展;而從現在愿意為服務付費的人數來看,蔚來也正在實現邏輯自洽。

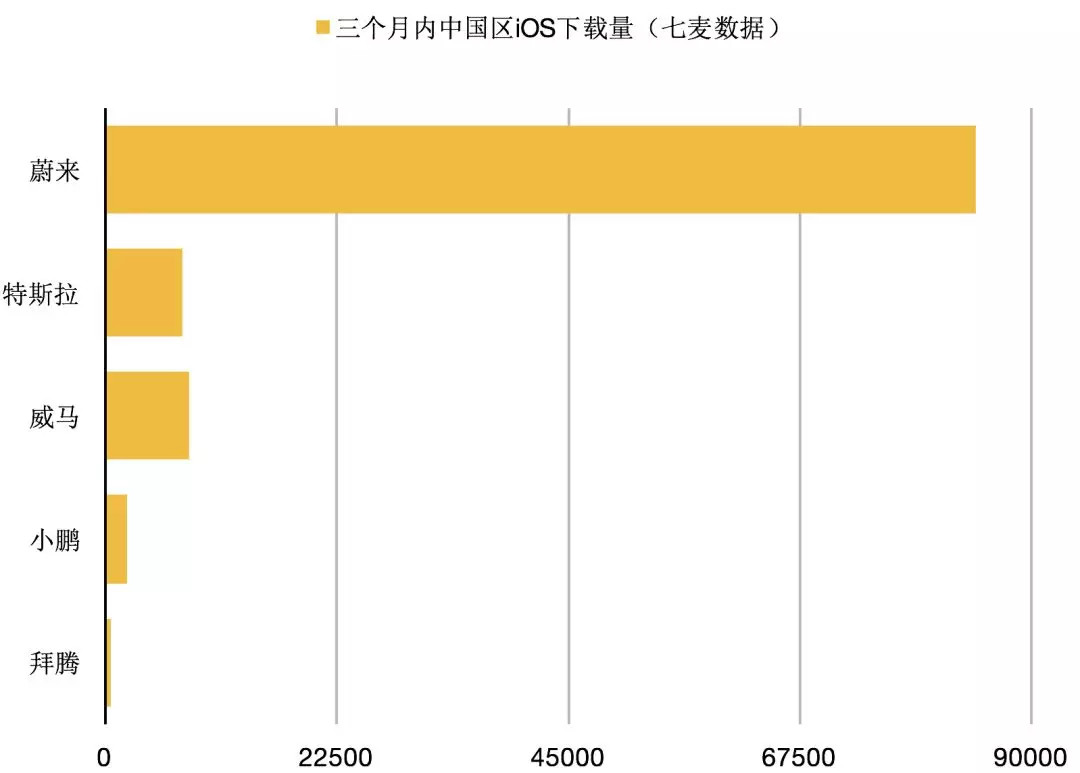

其二是社群價值。

截至10月底,NIO APP共有62.6萬個用戶,并且活躍用戶正在上升,日活躍用戶達到17萬。如果你對比一下同期小鵬、威馬、拜騰等APP的下載量,就會發現NIO APP的獨樹一幟。

更多投資人對蔚來感興趣,則是因為它和特斯拉很像。不僅是在運營上套路雷同,股價走勢上也大開大合,激發出相似的短線欲望。

有意思的是,兩者的股價有一個微妙的反向關系,偶爾還能捕捉到蔚來突進時特斯拉就下跌的時刻。

這一定程度上反映出在投資人眼中兩者存在競爭關系,畢竟中國在新能源市場的一馬當先疊加蔚來的本土優勢,讓蔚來的前景具備相當大的能量;當然,要說是特斯拉的競品,也實在還未夠班。

也以Q3為例,特斯拉共生產了80,142輛新車,其中Model 3為53,239 輛,并且這款車的毛利率超過了20%。憑此,特斯拉實現了盈利。

這種比較很不公平,但隨著特斯拉中國工廠正在落地,不公平的比較很可能是常態,而成者王敗者寇更是常態。Model 3還在爬坡,馬斯克的設想是毛利率達到25%。這可是豪華車的水平。

讓人擔心的是,在蔚來譜系中規模性擔當的ES6,是否能承擔相當的分量呢。畢竟李斌自己也說過,“我們肯定會有一個合理的毛利率,不過沒有ABB那么高,這個你們別想了。”

而蔚來尚且如此,其他的,就只好說且行且珍惜吧。

來源: autocarweekly

本文地址:http://m.155ck.com/news/qiye/80345

以上內容轉載自 autocarweekly,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號