如果從2008年伯克希爾哈撒韋能源入股開始算起,比亞迪(SZ:002594/ HK:01211)——這個巴菲特在中國最大的投資,已經走過了整整10年的路。

從入股的120億港幣總市值,到今天接近的1300億港幣,比亞迪的市場價值已經翻了10倍還要多。

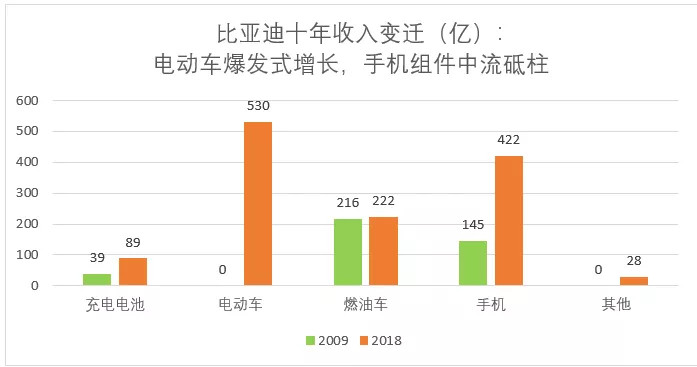

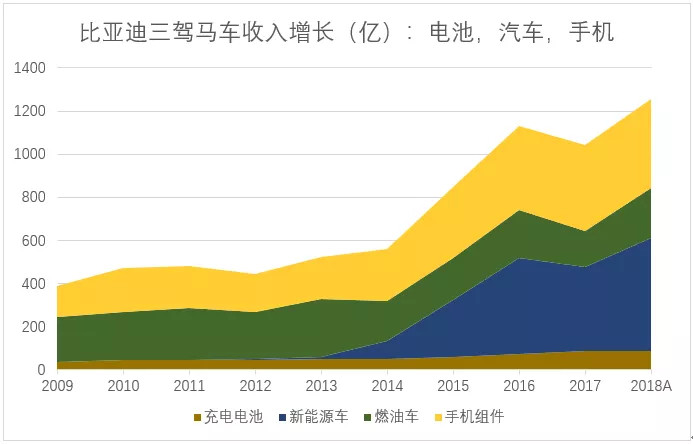

2009年的比亞迪和2018年的比亞迪,業務線發生了天翻地覆的變化:從一個三線品牌的燃油汽車制造和手機組裝為主的公司,到電動車和電池收入占比接近50%的新能源巨頭,比亞迪在重資產新能源車的道路上一路狂奔。

在剛剛過去的2018年,比亞迪一共售出24.7萬輛新能源車,位居中國總銷量第一;電動大巴名列行業第二,緊隨宇通(SH:600066)之后。

新能源車市場的高速增長及其顯著地位,導致了比亞迪估值體系的重建:徹底與傳統汽油車制造商的低估值體系說再見。

比亞迪當前的市盈率高達42倍,而總市值更是直上1200億人民幣。要知道同樣貢獻400億凈利潤的上汽集團(SH:600104),估值才不過3000億市值,股息率更是接近7%。

01 傳統汽車產業的死亡之吻

在資本市場中有這樣一條帶血的格言:帶輪子的不要投。這句話實質是在指出航空,鐵路和汽車產業的共性:極低的利潤率,難以置信的高資本密集度,以及不斷的價值毀損。

單就汽車行業來說,本身資本密集,給各地帶來了就業和經濟增長,因此國家政策層面又傾向于防止這些企業破產。劇烈的資本開支卻沒有人出局,這種情況下完全無法實現競爭出清,價格戰日益激烈,許多老派投資人都在汽車產業身上虧掉了許多錢。

不過隨著各大汽車巨頭的重組和重定價,伴隨著2009年以來長達十年的經濟復蘇,以及中國市場迅速壯大,全球汽車巨頭都過上了長達10年的好日子:全球汽車制造商的總利潤高達1200億美金,高端車利潤率更是達到最近30年高點,大量的現金流支持了這些大型公司不斷將資本返還給投資者——一切都是最好的安排。

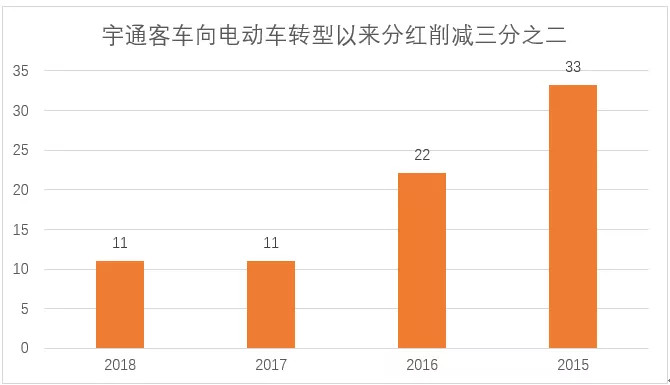

不過,上汽集團的7%的股息率也證明了,投資者不認為這樣的好日子能持續很久。事實上,曾經是大巴車龍頭的宇通客車的的案例已經向大家證明了這一觀點:

隨著汽車電氣化轉型的開始,傳統大巴全球份額極佳的宇通客車為了迎接大趨勢的到來,將大量資本投入到新車型和三電裝備的研發投入;同時,政府引導電動車產業采用了大量的廠家墊付補貼,因此補貼款又產生了極高的資本消耗。

一來一去,份額依然還是行業第一的宇通客車的自由現金流發生了斷崖下跌,分紅也因此從高位削減三分之二。

擺在傳統汽油車制造商面前的問題,是必須選擇兩瓶毒藥中的一瓶:在參與電氣化轉型問題上,說“yes”還是“no”。

選擇前者,則意味將消耗太多資本,估值一落千丈;不參與轉型,又將面對危險的時代錯失。

長期看,由于電動車制造業的學習曲線,參與的越晚,參與的成本就會越高,而競爭優勢同樣會喪失。

從這個層面看,在過去10年中完成了電動化轉型,各條線份額的領先,電氣化技術儲備的比亞迪,提前結束了這場資本消耗的戰爭:用于電動大趨勢的研發的資本和基礎設施的建立都已經落位,比亞迪的估值高并不是沒有原因的。

02 最有決心的新能源汽車公司

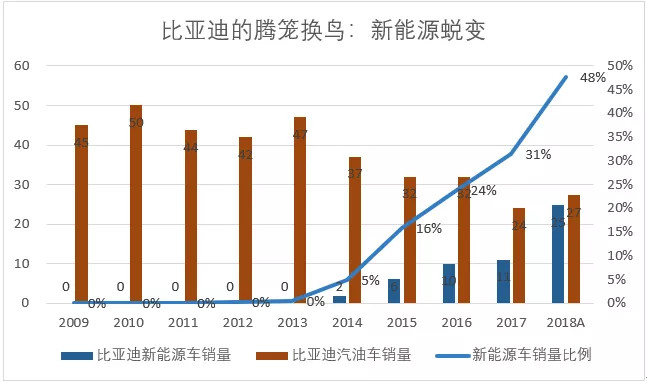

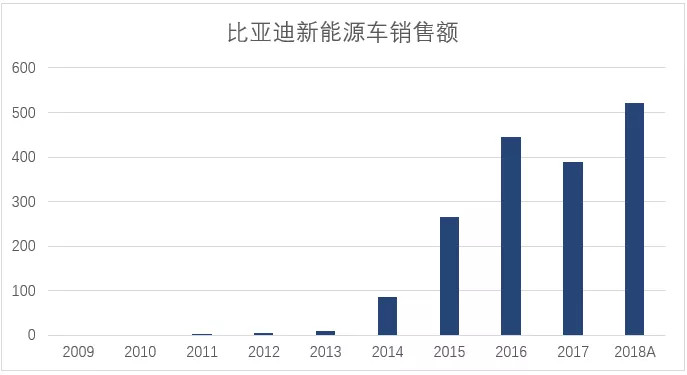

比亞迪的新能源轉型決心從下面這張圖上可見一斑:新能源車銷量從0增至25萬輛,2018年的新能源車銷量與傳統燃油車銷量比例歷史上第一次來到接近1:1。考慮到2019年的增長,比亞迪可能是唯一一家新能源車銷量超過傳統能源車的中國汽車公司。

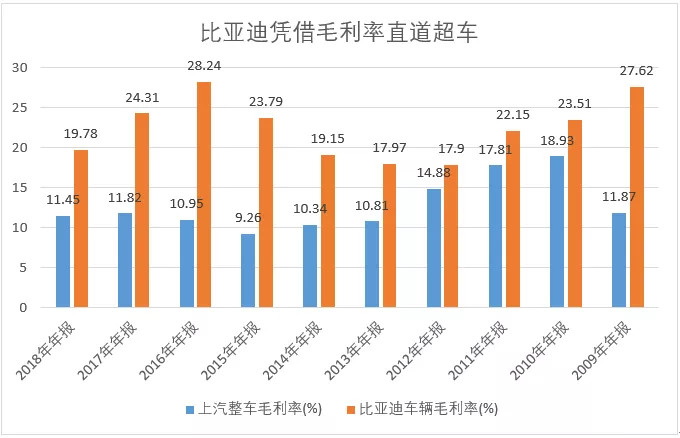

更值得注意的是,和特斯拉(NASDAQ:TSLA)一樣,比亞迪在制造領域一直堅持垂直一體化策略。用查理芒格的話說,就是“除了擋風玻璃和輪胎之外,比亞迪都可以自己制造”。

由于制造業的規模效應,足夠大的規模之下,零件成本可以攤銷至極低。同時也規避了供應鏈協調的問題,反應效率變得極高。

要知道,許多汽車巨頭始終游離在電動車產業之外的重要原因,是因為電動車產業鏈在最開始都面臨在銷量極小的情況下的極高的規模成本問題——

制造1萬輛和100萬輛的單位成本天差地別,而10%和20%的毛利率差別在電動趨勢中可能是生與死的差異:虧錢的產品線會給這些公司的資本開支計劃造成巨大的壓力,從而影響每一個管理層的獎金和股東的分紅。

而比亞迪則最開始就貫徹了垂直一體化策略,即使在規模極小的情況下也保持了極高的毛利率。用比亞迪投資人李錄的話說,比亞迪汽車業務毛利率超越了幾乎每一家傳統汽車制造公司。

而我們注意到,這樣的對比是在比亞迪總產量更低、車型更多的情況下完成的;如果未來規模進一步增長,高銷售價的電動車業務進一步擴充,毛利率還有進一步提升的可能。

如果投資者熟悉現金流折現模型,會清楚地知道,在現金流折現模型估值中,一家公司的估值主要取決于增長和當前的現金流基數——第一個布局、第一的份額、第一利潤率以及未來明顯第一增長曲線,比亞迪的估值遠超同行也非常好理解。

比亞迪從2008年的18億現金流一直增長到2018的125億現金流,而對應的估值增長了11倍。雖然中間經歷了諸多坎坷,但成名之后誰又會在意曾經的艱辛呢?

03 從有機增長到杠桿增長的邏輯嬗變

我們把比亞迪的現有的業務可以大致分成四塊:

手機組裝線的成熟業務,電動車和充電電池的高增長業務,煙蒂化的燃油車車業務,以及充滿科幻色彩的其他業務比如鹽湖提鋰,軌道交通等。

【1】穩定業務

港股上市的比亞迪電子手機部件和組裝業務增速并不迅猛,但為比亞迪其他業務貢獻了穩定的現金流來源。

如果觀察財報細節可以看到,比亞迪電子雖然僅是一個手機業務,但他一直在為比亞迪其他業務條線提供現金流支持用于研發和資本開支。隨著手機產業的天花板趨近,比亞迪電子的增長應該會落在低個位數。

【2】衰退業務

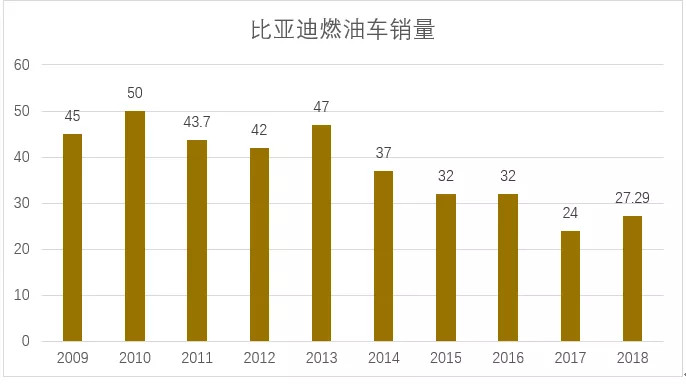

比亞迪燃油車業務從2010年開始逐漸走下坡路,銷量整體下跌一半,一方面由于比亞迪預判國內國產燃油車見頂,而主動收縮;另一方面則是在比亞迪還很小的情況下,資本總量約束導致必然選擇電動車,放棄燃油車。

未來隨著燃油車市場整體趨勢變差,比亞迪燃油車總的貢獻還會進一步縮水。

【3】潛力黑馬

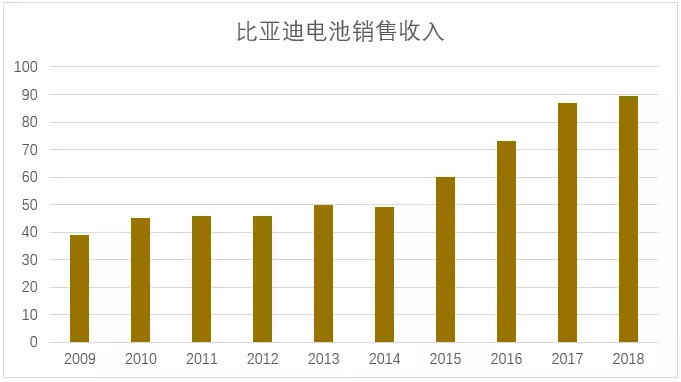

比亞迪引以為傲的電池業務現在大幅落后于寧德時代這些后起之秀。主要原因有二:

一方面是比亞迪判斷磷酸鐵鋰因其安全性會更受市場歡迎,但特斯拉采用三元電池路線的大獲成功,使得比亞迪不得不進而迅速增長三元電池的產能;

另一方面則是由于比亞迪的垂直一體化路線,使得同樣作為車企的其他競爭對手不太愿意從最大的威脅手中采購電池。

不過,隨著比亞迪產能擴充和平臺開放,以及三元電池路線的穩定,我們可以預期比亞迪電池收入將在突破產能瓶頸后迅速跳升。

【4】激烈爆發的新能源車業務

新能源車業務是比亞迪天空中最亮的星,無論是驚人的增速,行業第一份額,全行業最高的利潤率,都預示著這將是比亞迪接下來十年的重頭戲。

如果比亞迪可以按照政府引導的電動車增長計劃持續下去,未來十年比亞迪新能源產量和銷量都將是現在的十倍,達到200萬輛,同時也將貢獻巨大的的現金流增長。

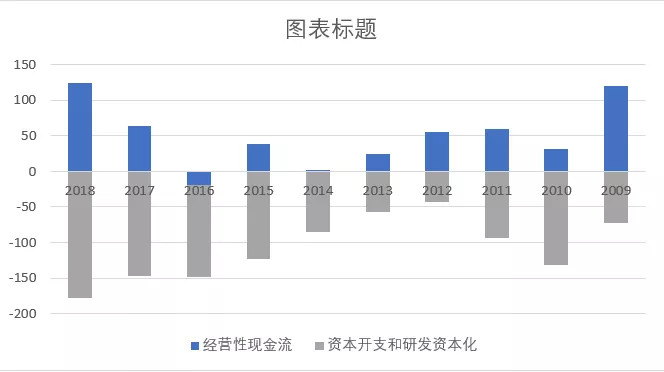

不過,正如上文中比亞迪現金流一圖中所展示的艱辛過程那樣:比亞迪這樣的驚人增長,在過去幾年中所面臨的問題極其嚴重:

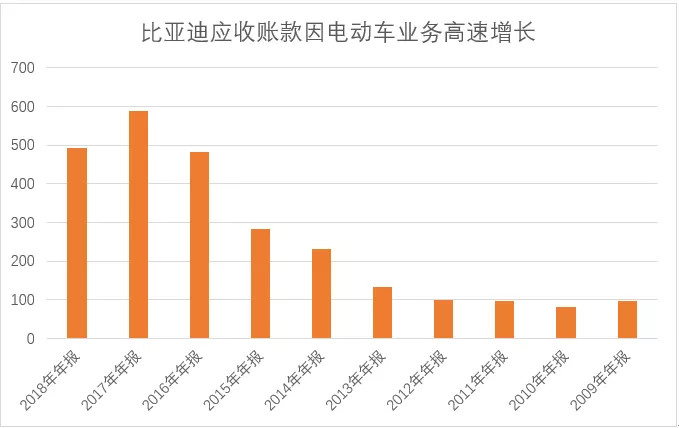

一方面,造新能源車需要的資本開支和研發投入單位密度在前期資本開支大的驚人,而沒有產生對應銷售之前又難以提供現金支持;另一方面,政府引導新能源車補貼又需要公司墊付大量資金,產生巨額應收款。

兩者合力,使得比亞迪前期面臨著巨大的資金缺口。而這一資金缺口是不可能依靠手機和燃油車的現金流彌補的。

經歷10年的艱辛爬坡之后,比亞迪產生總的自由現金流是負的560億。而這些資本的缺口則毫不意外的通過債務和股權融資的形式來彌補。

除了2008年巴菲特對比亞迪18億港幣的融資,比亞迪2011年A股IPO募集14億人民幣,16年為電池業務定增145億人民幣融資之外,比亞迪的總有息負債也增長至560億。

這些都證明,比亞迪新能源車的資本密集業務在無情的消耗資本。

生意本身產生了560億的資金缺口,而利息支出在2018年就已經高達35億,這筆支出每年還在疊加:隨著電動車業務確定性的進一步增長,從有機增長向杠桿化業務的轉變,比亞迪的這個選擇既是信仰的一躍,又是歷史的必然——規模越大,杠桿化需要付出的成本就越低,股權價值如此重要,債務疊加才是必然的選擇。

從這個角度說,比亞迪的生意模式正是中國每一個人過去十年發展的縮影:你愿不愿意為了未來而犧牲現在?比亞迪選擇了最艱難的路。

而現在,比亞迪這場艱難爬坡的新能源戰爭,已經初見曙光:比亞迪在動力電池領域全國第二,電動大巴車全國第二,電動乘用車全國第一,軌道交通領域全國第二,而這一切都發生在比亞迪新能源車銷量剛剛到達25萬輛,與燃油車銷量1:1的今天。

04 只有大心臟的投資者手可以勝出

比亞迪的估值邏輯的弱點顯而易見:2028年的5000億收入和500億息稅前利潤,以及2000億打底的資本消耗。

從傳統現金流折現角度來看,比亞迪到今天也沒有產生任何現金流,仍然在燒錢階段。在沒有基數的前提下,我們需要動用一點想象力,當然這也最終與結果偏差極大,因此我們將需要極大的安全邊際:

到2029年比亞迪總營收按照電動車和電池份額不變假設,有可能將達到5000億人民幣,將產生接近500億左右息稅前利潤。中間至少還需要600億總債務增長和600億的資本金。

這些資本的來源,比亞迪自由現金流能否轉正,為生意提供額外資本支持,都是投資者需要密切關注的要點。

以看待整個生意的角度來評估比亞迪的話,假設一切都順利完成,我們今天以1200億市值和600億負債承擔,能夠得到是比亞迪當期130億息稅前和十年后的600億息稅前利潤;

假如不考慮股權稀釋和額外債務負擔,選擇20%作為折現率,比亞迪現在的估值既不算高估也不算低估。畢竟,我們都能看出來,比亞迪的極高負債和極不確定的現金流向,都是需要選擇一個極高的折現率進行折現的理由。

也許就像芒格所說,比亞迪本身就是一筆風險投資,只有真正的高風險偏好選手才能最終勝出。

(本報告中的信息均來源于公開資料,不構成任何投資建議)

來源:阿爾法工場

作者:于辰琪

本文地址:http://m.155ck.com/news/qiye/89305

以上內容轉載自阿爾法工場,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號