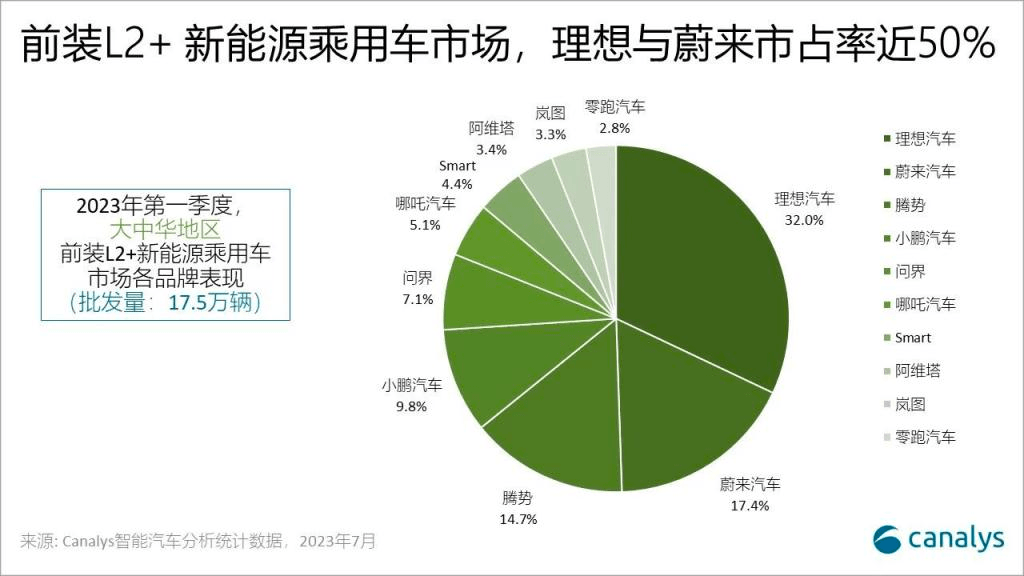

根據 Canalys 最新發布的數據,2023年第一季度,包含進口在內,中國新能源乘用車前裝L2輔助駕駛的標配批發量為82.6萬輛,搭載率達到了62.2%。這個數字在去年,只有29.40%。L2+級別輔助駕駛的搭載率則是從4.35%提升到了13.2%。整個輔助駕駛市場正處于爆發上漲期。

按照品牌來看,造車新勢力在高階輔助駕駛的落地上著實處于領先地位:在標配L2+新車銷量排名中,前十有九個都是自主品牌,并且占據總裝量的93.6%,其中新勢力品牌高達70.6%。可以說,在輔助駕駛領域,新勢力品牌占據了上風。

尤其是近期,更高階的城市路段輔助駕駛功能的開通:6月中旬,小鵬XNGP進軍北京;7月中旬,蔚來NOP+在北京五環內高速及快速路開通;理想汽車在北京五環內示范了通勤NOA。新勢力品牌正加速對高階輔助駕駛功能的落地。

但老牌車企同樣不愿錯過智能化升級:上汽通用五菱在今年4月宣布寶駿云朵會具備“記憶行車”功能,可實現點到點路線的輔助駕駛;比亞迪在騰勢N7發布會上,首發了“高階智能駕駛輔助系統”天神之眼,傳統車企同樣在發力。

同時,政策也在慢慢支持輔助駕駛的發展。北京城區道路的開放、全無人出租車的商業化進程加速...種種信號表明,智能化的發展,我們勢在必行。

但是,是否要用高精地圖?是否要上激光雷達?用戶體驗是否順暢?L2級及以上輔助駕駛搭載率的提升只是開始,能否在保證車輛安全的情況下,盡可能優化用戶體驗,才是各家車企接下來面臨的最大挑戰。

來源:第一電動網

作者:司馬小菜

本文地址:http://m.155ck.com/news/shichang/206791

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號