曾經,車規級芯片一直是外資巨頭的天下。

2020年底,汽車芯片短缺危機的出現,疊加智能化、電氣化變革,讓車規芯片重要性持續凸顯,汽車芯片國產化隨之被提上日程。

過去兩年,在汽車芯片的各個細分賽道均涌現了大批本土企業,開展自主突圍。為更好地實現車規芯片自主可控,同時打造差異化競爭優勢,部分車企甚至親自下場“造芯”。畢竟對于智能電動汽車而言,芯片的用量和性能優劣,不僅關乎車輛的性能表現,更是決定整車智能化、網聯化水平的核心因素。

在產業鏈上下游的積極聯動下,目前車規芯片國產化進展如何?

據蓋世汽車研究院最新分析數據顯示,在智駕芯片、座艙芯片、MCU等計算控制類芯片,以及功率半導體領域,整體國產化率相較于前兩年有明顯提升。而在通信、傳感器、存儲以及信息安全等應用領域,過去兩年國產芯片也取得了不錯進展,但很多細分技術領域仍然由外資巨頭壟斷,整體還面臨著產品線覆蓋范圍有限、工藝能力不足、高端芯片制造短板明顯、應用支撐少等突出挑戰。

車芯國產化,進展顯著

如果從車規芯片整體市場格局來看,外資巨頭毫無疑問依然占據絕大部分市場份額。

據Semiconductor Intelligence 分析數據顯示,2023年汽車半導體市場營收預計達670億美元,同比增長12%。按銷售額排名,Top10供應商依次為英飛凌、恩智浦、意法半導體、德州儀器、瑞薩、安森美、博世、ADI、高通和羅姆半導體,合計占據73%的市場份額。

這意味著,其他大部分玩家僅分得剩下不足30%的市場。其中在中國市場,目前國產車規芯片自供率不過10%左右,不僅國產化率低,而且本土企業規模整體相對較小。

而作為對比,中國新能源汽車產銷量已連續9年位居全球首位,照此趨勢,接下來整體規模還有進一步提升空間,這將催生巨大的車規芯片搭載需求。據蓋世汽車研究院預測,到2030年,中國汽車芯片市場年需求量將超過450億顆。目前,智能電動汽車上單車芯片平均搭載量已經超過1000顆,未來高階自動駕駛汽車有望進一步突破3000顆。

巨大增量空間,疊加國內在車規芯片領域的固有“短板”,自主突圍勢在必行。

令人振奮的是,歷經數年追趕,本土玩家在外資巨頭盤踞的車規芯片市場,已經初步撬開一道口子。

據相關分析數據顯示,2021年的時候,國內車載計算和控制芯片自主率尚不足1%,功率半導體不足10%。但到今年,據蓋世汽車研究院最新分析數據顯示,車載計算和控制芯片的國產化率已提升至不足5%,而功率半導體則提升到了15%-20%。

具體來看,在計算芯片領域,以智駕芯片和座艙芯片國產化進展相對較快,目前中低算力芯片均已具備較強實力,量產搭載率就是最直接的證明。

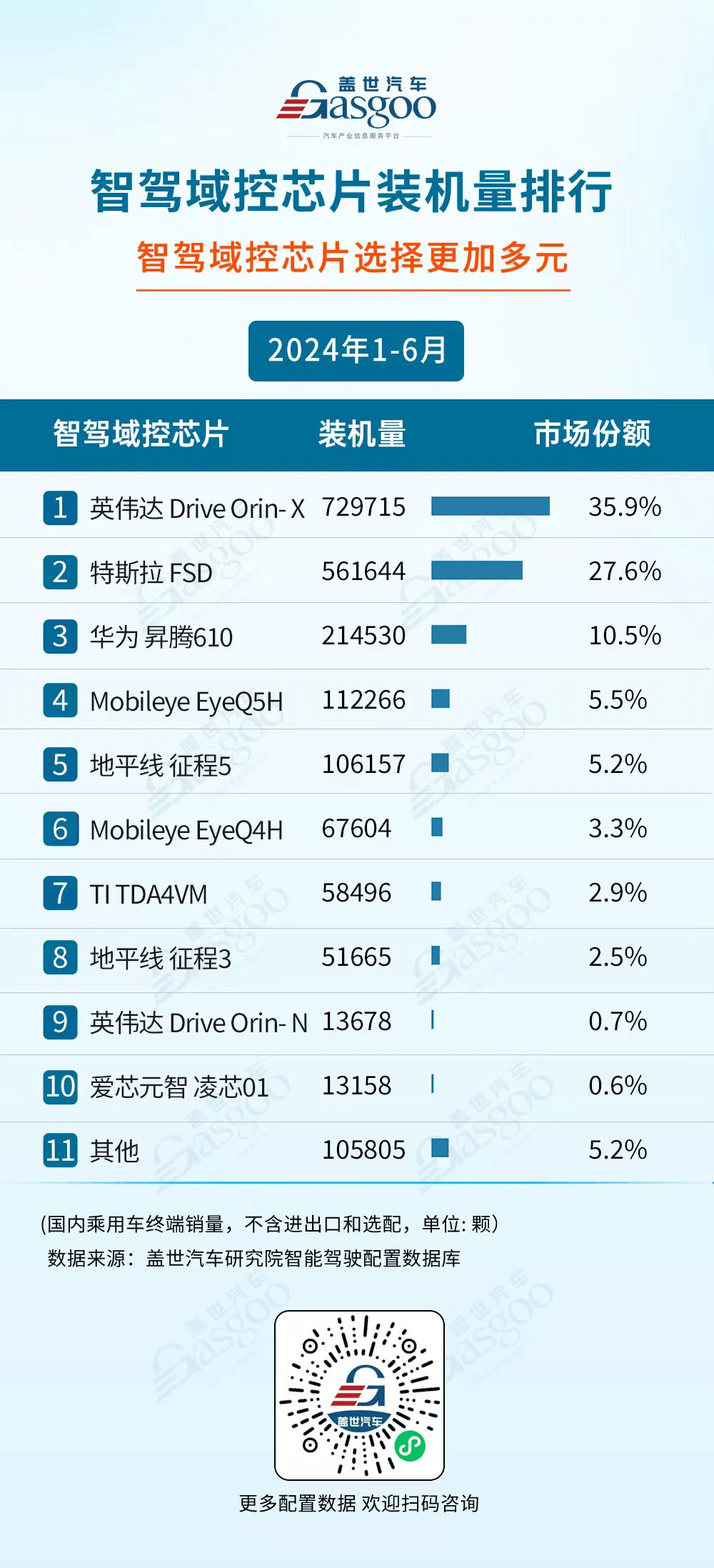

圖片來源:蓋世汽車

據蓋世汽車研究院配置數據顯示,今年1-6月,僅在智駕域控芯片前裝標配量Top10中,自主至少占據4席,分別是華為昇騰610、地平線征程5、地平線征程3和愛芯元智凌芯01,裝機量依次為214,530顆、106,157顆、51665,869顆和13,158顆(國內新能源乘用車終端銷量,不包含進出口和選配,下同),四款芯片合計市占率達18.8%,而2023年只有13.9%,增長顯著。特別值得一提的是華為,2023年尚在榜單末位,上半年已快速躍升至第三名,其后,由華為賦能的問界系列持續熱銷為關鍵支撐。

另外還有黑芝麻智能、芯擎科技、后摩智能、輝羲智能等,亦在積極布局追趕。而除了第三方供應商,以蔚來、小鵬、理想等為代表的新能源車企,也都已開始下場造芯片。

近日,蔚來宣布該公司自研的首顆車規級5nm智能駕駛芯片神璣 NX9031正式流片成功,在此之前,蔚來已于2023年推出了其自研的激光雷達主控芯片 " 楊戩 ",并成功量產。小鵬汽車自研的智駕芯片據悉已送去流片,預計8月回片。而理想汽車,布局相對晚一些,其芯片項目代號據傳是“舒馬赫”,也將于年內完成流片。

整體來看,國產智駕芯片龍頭企業在大部分技術指標上,已經實現了與國際大廠對標,現階段正朝著更高算力和性能邁進。

在智能座艙芯片領域,本土廠商也開始占據一席之地,但整體進展略落后于智駕芯片。

圖片來源:蓋世汽車

1-6月,在智能座艙域控芯片裝機量Top10中,本土品牌占據三席,分別是華為、芯擎科技和芯馳科技,裝機量依次為90,692顆、88,929顆、32,590顆,對應市場份額分別為3.9%、3.8%和1.4%。而2023年Top10中只有兩家本土品牌上榜,合計市占率僅為2.2%。

或許與高居榜首的高通相比,本土廠商還有很大差距——高通座艙域控芯片上半年累計裝機量達1,552,947顆,對應市占率為66.7%,但無論如何,歷經數年摸索,國產芯片總算殺出了一條“血路”,與國際巨頭的差距已經在逐漸縮小。要知道數年前,無論談起智駕還是座艙芯片,基本看不到國產廠商的身影。

同樣改善顯著的還有MCU。在車身域和座艙域,國產中低端MCU已進入市場,不少本土方案已經實現上車應用,主要玩家包括比亞迪半導體、杰發科技、兆易創新、芯馳科技、芯旺微等。而在動力域、底盤域和智駕域,MCU國產化率相對較低,但也已經有少量企業在開發高端MCU,并開始配套主機廠。

比如四維圖新旗下杰發科技,據最新統計數據顯示,目前MCU累計出貨量已超5000萬顆。芯旺微電子旗下KungFu內核車規級MCU,累計出貨量已突破1億顆,應用覆蓋底盤、車身控制、汽車照明、智能座艙、電機電源和輔助駕駛等多個領域。

另一大類則是功率半導體,得益于過去幾年新能源汽車在國內的快速爆發,本土玩家也取得了不錯進展。尤其在IGBT領域,通過與本土Tier1深度協同,目前國內已基本實現國產替代,現階段正朝更高端的SiC進擊突圍。

據蓋世汽車研究院配置數據顯示,1-6月,在新能源乘用車驅動電控領域,功率器件供應商裝機量Top10中,自主占據了6席,分別是比亞迪半導體、中車時代電氣、中芯集成、斯達半導、士蘭微和芯聚能,合計占據42.7%的市場份額,已經展現強勁沖擊力,正引領功率半導體加速國產化。

其中僅比亞迪半導體,裝機量就達到了999,214套,占據高達20.8%的市場份額,穩坐頭把交椅,為第二名英飛凌的兩倍。其后,今年以來比亞迪新能源汽車在終端市場持續熱銷是關鍵支撐。

據比亞迪最新公布的銷量數據顯示,今年1-7月,比亞迪新車銷量累計達1,955,366輛,同比去年的1,517,798輛,增長28.83%。據蓋世汽車研究院最新預測數據顯示,2024年,比亞迪整體銷量有望達到376萬輛。這意味著,接下來比亞迪在功率半導體領域的表現將繼續值得期待。

全面突圍,仍待時日

結構性改善的另一面,同時也意味著結構性短缺。

誠然,國產車規芯片歷經數年奮力追趕,在部分領域已經取得不錯進展,但如果放眼整個車規芯片產業,面臨挑戰依然不容忽略。

除了計算控制類芯片和功率半導體,在整車上芯片還廣泛應用于傳感器、存儲、通信、信息安全、驅動等領域,在這些細分市場本土企業大多處于產業化初期,尤其在高端芯片應用領域,仍然缺乏成熟解決方案。

過去幾年,伴隨著智能駕駛快速發展,對攝像頭、激光雷達、毫米波雷達等傳感器的搭載需求大幅提升,由此驅動傳感器芯片市場規模也隨之上漲。據蓋世汽車研究院分析,2022年,中國汽車傳感器芯片市場規模約為210億元,預計到2025年將超過300億元。

然而在傳感器芯片領域,現階段國內雖具備一定設計、制造能力,整體國產化率不足4%。具體來看,在圖像傳感器領域,國內以豪威科技表現較為突出,但與排名第一的安森美相比,仍然還有很大差距。毫米波雷達芯片更為嚴峻,基本由英飛凌、恩智浦、TI、ST等外資巨頭所壟斷,國內近年來雖涌現了加特蘭、矽杰微等一批本土玩家,整體還處于追趕狀態。

據加特蘭6月公布數據,目前該公司產品已進入20余家車企,實現超200款車型搭載,截止2024年一季度,加特蘭毫米波雷達芯片累計出貨超800萬顆。而作為對比,英飛凌的77GHz雷達芯片,早在幾年前累計出貨量就達到了2.5億片。

圖片來源:速騰聚創

激光雷達芯片領域,無論VCSEL芯片還是SPAD芯片,國內同樣處于剛起步階段。不過值得注意的是,以禾賽科技和速騰聚創為代表的頭部激光雷達企業,均在積極布局自研芯片,目前來看進展不錯。另外,華域汽車電子分公司近日也宣布,該公司通過和靈明光子合作,實現了SPAD芯片應用的實質性突破。

另外,在驅動芯片、存儲芯片、安全芯片等領域,境況大都相似。其中在驅動芯片領域,現階段功能安全要求不高的驅動類芯片已具備國產化能力,比如LED車燈驅動芯片,國產技術較為成熟,以英迪芯微、集創北方、納芯微等為代表的本土企業,已相繼實現車規產品量產。而功能安全要求相對較高的電控驅動、顯示驅動類芯片,由于本土車規級工藝不成熟,產品豐富度和制造經驗不足,仍然由外資品牌占據主導地位。

存儲芯片方面,國內雖有江波龍、北京君正、兆易創新、西部數據等企業實現了小批量應用,車規級NAND FLASH和DRAM整體技術水平仍落后于外資巨頭,缺少車規產品應用,尤其是大容量車規NAND FLASH,性能相對偏低。

而通信芯片方面,在CAN/LIN芯片、以太網Phy芯片以及車載SerDes芯片等核心技術領域,過去幾年國內也均實現了相應技術突破,相關玩家如紫光展銳、裕太微電子、瑞發科、慷智科技等,但整體同樣處于起步初期,產業化不成熟。

國產車規芯片艱難突圍背后,挑戰是多方面的。相較于歐美等成熟市場,中國芯片產業不僅起步晚,技術積累時間短、人才儲備不足,而且還面臨關鍵制造設備國產化率低、性能落后、制造工藝不足等多重痛點。

一個不容忽略的事實是,當前很多活躍于芯片領域的本土企業,都是近幾年才推出首款車規級產品,甚至公司首款量產產品。這意味著,與歐美大廠相比,本土芯片企業普遍研制歷史周期短,大規模應用適配及測試驗證不足,因此在產品質量一致性、工藝穩定性和應用可靠性等方面,相較國際先進水平均存在一定差距。

“值得注意的是,有些產品即使打上‘合格’,也不代表可靠。因為合格測試只是按照標準來做,而可靠性則跟各種應用、各種場景的長期使用密切相關,不是測試合格就可靠,這是兩個不同概念,”此前在2024中國汽車論壇上,工信部電子五所元器件與材料研究院高級副院長羅道軍表示,“換言之,可靠性與時間有關系,經得起時間檢驗的質量才能稱得上可靠。”

因此,羅道軍認為,面對國產車規芯片導入過程中可能出現的潛在風險,建立對車規芯片全生命周期的可靠性保障體系,對車規芯片應用將至關重要。

而除了這些共性問題,在不同細分領域,還有各自特殊的挑戰。比如在電源芯片領域,缺乏具備功能安全要求的電源芯片開發經驗,高壓BCD工藝等特殊工藝制造能力不足。控制芯片則面臨關鍵IP和制造工藝能力嚴重不足,國內產線開發積極性低等多重挑戰。

“其中特色工藝帶來的‘卡脖子’問題,我認為會是未來3-5年國產芯片替代里面亟待解決的問題,包括MEMS工藝,”長城資本上海區總經理貢璽認為,“另外,對芯片訴求比較多的主機廠,將會自建芯片檢測能力,以形成從Tier2-Tier1-OEM的整體供應商檢測能力閉環。”

而高性能SoC,過去兩年雖有多家企業成功實現從0到1量產突破,整體還存在工具鏈及軟件生態不足,制造強依賴臺積電,EDA受貿易制裁影響大等痛點。尤其是貿易制裁,已經成為國產芯片自主向上主要的“攔路虎”。

圖片來源:美國政府官網

7月中旬,外媒報道稱,美國正計劃對東京電子和阿斯麥展開調查,重點審查兩家公司對華出口半導體設備的貿易。作為全球最大的光刻機生產商,阿斯麥占據了高端光刻機市場高達80%的份額,并且還是全球唯一一家能量產EUV的廠商。換言之,要想生產7納米以下先進制程芯片,繞不開阿斯麥的光刻機。

不僅如此,路透社援引知情人士的消息報道稱,美國拜登政府還計劃進一步收緊對華芯片出口限制,并將于8月頒布一項新規定,允許美國對外國制造的產品實施管制,只要這些產品使用了哪怕一丁點美國技術。

據悉,在新規定下,出口將受到影響的國家和地區包括以色列、中國臺灣、新加坡和馬來西亞,而大約6家中國芯片制造廠將被禁止從受美國規定影響的國家或地區進口芯片。此外,美國還計劃將大約120家中國實體列入其限制貿易清單,其中包括這6家芯片制造工廠,以及工具制造商、EDA軟件提供商等。

盡管目前,上述新規仍在草案階段,最終內容可能會有所改變,全球芯片產業歷經前幾年的激烈“拉鋸”,從全球化運作轉向區域化重構,已經是不爭事實。

展望未來,國產車規芯片廠商的突圍之路,將仍然機遇與挑戰并存,全面突圍任重道遠。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/240491

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號