泰國車市,低迷持續。

聚焦國內,汽車行業作為泰國第一支柱產業,其汽車銷量自2023年6月以來,已連續下滑17個月,絲毫沒有止跌跡象。

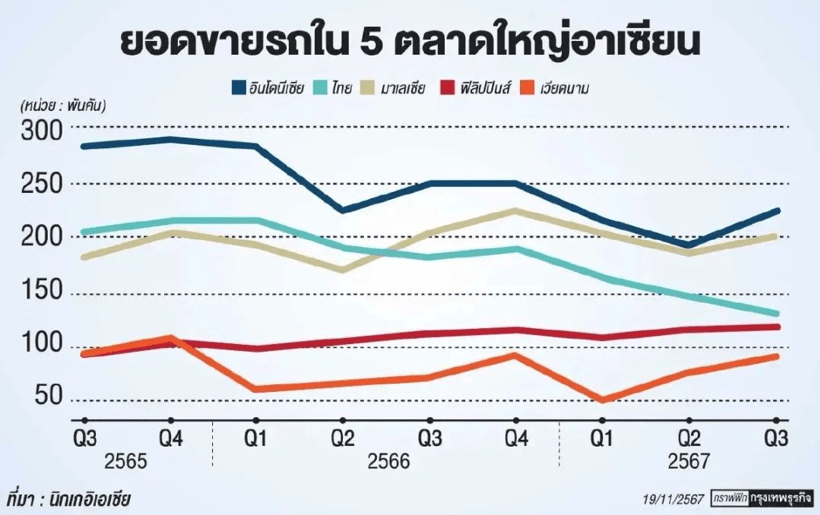

放眼國外,泰國“亞洲底特律”的光環趨于暗淡。日經亞洲統計,截至2024年第三季度,馬來西亞已經連續五個季度超越泰國,成為東南亞第二大汽車市場。而就在剛剛過去的第三季度,泰國汽車銷量大幅下滑28%,成為東盟五國中降幅最大的一國。泰國與菲律賓的銷量差距已縮小至僅1.2萬輛,未來或將淪為東盟第三大汽車市場。

圖|《日經亞洲》統計圖片(泰國佛歷2567年為國際公歷2024年)

塞翁失馬,焉知非福。泰國車市雖正經歷低谷,但也正因此醞釀著改革。

一直以來,東南亞都被視為日企后花園,沒有孕育出自主品牌的泰國更是如此,很長一段時間,泰國九成市場為日本車企所壟斷。

但在泰國政府“新一代汽車制造”政策以及中國自主品牌的雙重狙擊下,日本車企構筑了62年的高墻已然被撕裂了一道口子,中國車企自此而入,攻城拔寨。

2023年,中國車企在泰國的占有率從約5%猛升至約11%,日系車則從90%下降到78%。進入2024年,斯巴魯、鈴木、本田等日本汽車制造商相繼宣布關閉汽泰國工廠。其中,斯巴魯、鈴木兩家公司雖以優化、轉型的戰略原因為由,但外界紛紛猜測其停產與中國車企在泰崛起有關。

這一猜想也在不久后得到印證。

11月19日,泰國國家石油公司表示,因電動車市場競爭加劇,該公司旗下Arun Plus與鴻海組建的電動車合資企業“Horizon Plus”已暫停建設新工廠。

三天后,11月22日,包括《日本經濟新聞》在內的多家媒體披露,日產計劃明年重組在泰國的業務。為配合全球裁員計劃,日產汽車將削減或轉移在泰國的1000個工作崗位。報道指出,日產在泰國的裁員決策受到了中國車企純電動汽車熱銷的沖擊。

弱肉強食,市場本就如此。只是,競爭也分良惡,是做在一潭死水中攪起活力的鯰魚,還是扮演掀翻桌子把路堵死的“暴徒”,還是有很大區別的。

至于選什么,還要看做了什么以及未來怎么做。

貸款收緊,銷量跳水

一直以來,泰國家庭,債臺高筑。

泰國央行數據顯示,2024年第一季度泰國家庭債務占GDP的比重達到90.8%,第二季度雖有所下降,但仍占到89.8%。

可以看到,以借貸形式超前透支,是泰國消費者較為普遍的消費方式,在大宗消費品領域更是如此。據在泰國的各車企中高層人員估算,泰國新車銷售90%依賴于汽車貸款。

90%,同樣是日系車曾在泰國車市的份額占比,近乎壟斷。基于此,泰國市場的汽車溢價也不可避免。

在中國已經降價到13萬元左右的豐田凱美瑞,泰國是售價卻依舊堅挺,約30萬元。再來看個近點的例子。11月29日,即便泰國車市的價格戰已經打響,但廣汽埃安AION V在泰售價約合人民幣21.8萬元,高出國內9萬元。雖然包含關稅等因素,但這一售價也并不算低。

貸款形式的超前消費疊壓高昂的溢價,無疑加劇了泰國消費者和市場脆弱程度。一旦貸款收緊或違約,個人和市場都將受到巨大沖擊。

如今,這種悲劇正在上演。

疫情期間,泰國經濟遭遇重創,泰國央行頒布了允許負債者延期還款、付息的系列舉措。伴隨疫情結束,泰國經濟回暖,激勵政策逐漸終止,此前由政府背負的壓力釋放至民眾,還貸集中,貸款平衡打破。

然而,與國內限乘的力度不同,泰國斷供只會限制銀行貸款,即便如此,人們仍可在民間順利借貸。

因此,銀行壞賬率提升,債務風險加重。為此,泰國央行出臺“責任貸款”政策,強調金融機構必須負責任地放貸,政策于2024年1月1日生效。

隨之而來的是泰國車貸驟然收緊。據媒體報道,2024年1月以來,泰國的車貸審查通過率,下降到約50%,極度依賴貸款的車市,銷量也緊跟著跳水。

2024年1-10月,泰國汽車生產總量為 124.68萬輛,同比下降19.3%,國內銷量 47.63萬輛,10月銷量更為低迷,國內銷量同比下跌36.1%,至 3.77輛。

基于此,泰國工業聯合會(FTI)已將2024年泰國汽車銷量的預期從55萬輛下調至45萬輛。

量價齊跌,跌跌不休

銷量暴跌的同時,泰國汽車的價格也不再堅挺。

這或許與泰國的定位轉變以及中國車企的入局有關。

伴隨“亞洲底特律”光環的減弱,泰國正在重新將自己定位為東南亞電動汽車革命的領導者。

為此,泰國政府設立了2025、2030、2035年混動和電動汽車產量將分別占總產量的15%、30%、100%的目標,并出臺了配套支持政策。

以泰國2022年—2023年間的電動車鼓勵政策為例,中國車企這階段出口到泰國的電動車可以免關稅、消費稅從8%降到1%,并且可以領取泰國政府補貼。

政策補貼外,泰國還是東南亞最大的汽車生產聚集地,擁有完備的產業鏈。此外,泰國還因其優良的地理位置,幾乎可以輻射全球大部分的右舵市場。

同時,在泰國生產的汽車不僅還可以享受東盟成員國之間的關稅優惠和貿易優惠,還將進一步規避歐盟和美國的高昂關稅,作為自主品牌邁向全球的跳板。

為此,上汽、哪吒、比亞迪、長安、奇瑞、長城等中國車企紛紛加碼泰國市場。

然而,天下沒有免費的午餐,要想享受上述政策紅利,車企就必須于2024年在泰國生產同樣數量的電動車,如果產銷任務沒能完成,延期到2025年的話,就需要在2024年—2025年合計生產1.5倍數量的電動車。

此后,泰國政府又推出了多階段補貼政策,但也都以車企在泰投資、建設工廠為前提。

在泰國政府延長至2025年的降低電動車整車進口稅政策中要求,車企必須在2027年底前在本地生產相應數量的同規格BEV車輛以進行抵消,2024、2025、2026、2027年整車進口與本地生產的比例分別為1:1、1:1.5、1:2和1:3。

也就是說,今天賣得越多,明天生產得就越多。這也導致生產一旦開始,就沒有停下的可能。

為了在泰國迅速站穩腳跟,也為了減少車輛滯銷的風險,降價幾乎中國車企成為唯一的選擇。

然而持續的降價也引發了老顧客的不滿以及持幣的潛在用戶的觀望。

簡單而言,車企生產不停但因車市不景氣而導致銷量下滑,為此,車企想要以價換量,但降價卻讓消費者遲疑觀望,更不愿購買,如此銷量下滑加劇,車市更加低迷,企業只能再次降價……

量價齊跌,惡性循環,跌跌不休。

鯰魚還是暴徒?

以價換量,作為一個市場政策,無可厚非。更不用說,泰國車市長時間以來為日企掌握,其價格本身就有溢價的嫌疑。

在此情況下,外界的干預不僅必須而且必要。

正像鯰魚效應里的鯰魚,它的引入,迫使惰性的沙丁魚群活躍,極大降低了沙丁魚被捕撈后的死亡率。

中國車企在泰國市場的入局,不僅能為市場注入活力,也能帶動泰國汽車產業鏈的發展。

泰國汽車學院戰略部主任拉查妮達指出,中國電動汽車領跑市場,不僅促進泰國原有汽車配套企業與在泰設廠的中國車企間的產能合作,還加速了電池、充電樁等供應鏈企業發展,助力泰國形成完整的電動汽車產業鏈。

不過,話又說回來,降價的幅度和頻率也要依市場而定。吃完肉還要喝光湯的吃相,很難不招來詬病,更遑論“鈍刀子割肉”,一口一口吃,一口一口喝。

車企之間天然存在競爭關系,市場份額就那么大,彼長就勢必導致此消,弱肉強食,也是天經地義。但是不管怎么說,做生意的最終落腳點永遠都是賺錢,利益面前,競爭對手也能握手言和乃至合作,如果直接站起來把桌子掀了,把大家掙錢的路子都堵死,這也得不償失。

自古言,鷸蚌相爭,漁翁得利。但就目前情況來看,鷸蚌相爭,漁翁撿的時候直接落水了,便宜沒撈著不說,自身還有點難保了。

一直以來,泰國新車市場價格雖高,但其售后服務好,二手車價格也較為堅挺,車輛也更保值。

也正因此,價格戰的引入對泰國消費者的沖擊更大。

一方面,新車價格降低,二手車也會隨之貶值,一旦新車降速加快,就可能擊穿二手車價格底線,發生價格倒掛。

另一方面,2023年,泰國市場純電動汽車銷量達到7.63萬輛,同比增長684.4%,中國品牌電動車共占據泰國電動車市場八成份額。經過多年發展,日本企業與泰國金融、保險的關系盤根錯節。

為向中國電動車反擊,泰國保險委員會(OIC)2023年底發布針對電動車的新保險政策,調低了對電動車電池的賠付比例,2024年1月1日開始執行,并且要求各保險公司必須于2024年5月31日之前調整政策。

以前在泰國買電動車保險,如果電池壞了,可以100%獲得賠付,但2024年1月1日開始,電動車保險,第一年可以獲得100%賠付,但第二年僅賠付90%,第三年80%,第四年70%,第五年60%,五年以上50%。

這把插向中國電動車的刀子,更多地刺向了泰國消費者的軟肋。

水能載舟,亦能覆舟。

曾經,中國摩托車稱霸東南亞,輝煌時曾占據其80%市場,但最終因低價競爭導致的質量衰退遺憾敗走,反倒是日本摩托車憑借質量和服務逆襲。

如今,同樣是80%的市場份額,同樣是主打低價策略,但與此前不同的是,中國電動車的價格雖低,但質量已不可同日而語。

在掌握著電動車市場主動權的情況下,是重走老路還是打出新路,是做攪動市場活力的鯰魚還是做掀桌子的暴徒,相信中國車企有自己的答案。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/shichang/256507

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號