當(dāng)前,世界汽車(chē)產(chǎn)業(yè)進(jìn)入科技革命和創(chuàng)新發(fā)展的新時(shí)代,汽車(chē)產(chǎn)業(yè)與互聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能等新興技術(shù)正在加速融合。對(duì)我國(guó)來(lái)說(shuō),這是實(shí)現(xiàn)汽車(chē)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、由大變強(qiáng)的戰(zhàn)略機(jī)遇期。

但同時(shí),我國(guó)在發(fā)展過(guò)程中也不可避免地遇到一些問(wèn)題。比如,產(chǎn)業(yè)鏈條尚不完善、關(guān)鍵零部件成本昂貴、各地充電基礎(chǔ)設(shè)施配套落后等,特別是各地新能源汽車(chē)產(chǎn)業(yè)發(fā)展不平衡不充分的問(wèn)題日益凸顯。

針對(duì)這些問(wèn)題,我們有必要建立指標(biāo)體系對(duì)新能源汽車(chē)產(chǎn)業(yè)發(fā)展態(tài)勢(shì)進(jìn)行評(píng)價(jià),再“對(duì)癥下藥”。

一個(gè)功能強(qiáng)大的評(píng)價(jià)體系

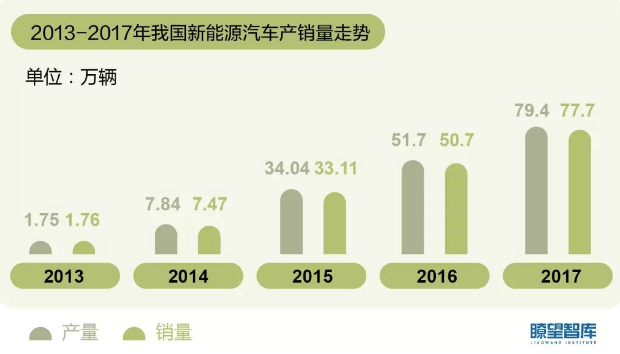

這幾年,我國(guó)新能源汽車(chē)產(chǎn)業(yè)發(fā)展還不錯(cuò),連續(xù)三年位居全球產(chǎn)銷(xiāo)第一大國(guó)。截至2017年年底,我國(guó)新能源汽車(chē)保有量已超過(guò)160萬(wàn)輛。更重要的是,從近五年的產(chǎn)業(yè)發(fā)展態(tài)勢(shì)來(lái)看,我國(guó)新能源汽車(chē)已邁入快速增長(zhǎng)階段——2017年,我國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)分別達(dá)到79.4萬(wàn)輛和77.7萬(wàn)輛。

2013——2017年我國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)量走勢(shì)

經(jīng)過(guò)多年努力,在新能源汽車(chē)方面,我國(guó)與美日德等諸多傳統(tǒng)汽車(chē)制造強(qiáng)國(guó)相比,確實(shí)形成了一定的綜合比較優(yōu)勢(shì),這表現(xiàn)在技術(shù)研發(fā)、產(chǎn)業(yè)發(fā)展、市場(chǎng)培育、政策創(chuàng)新以及基礎(chǔ)設(shè)施建設(shè)等方面。但對(duì)于我們這樣一個(gè)汽車(chē)工業(yè)起步較晚的國(guó)家來(lái)說(shuō),發(fā)展過(guò)程中也不可避免地出現(xiàn)一些問(wèn)題。比如,產(chǎn)業(yè)鏈條尚不完善、關(guān)鍵零部件成本昂貴、各地充電基礎(chǔ)設(shè)施配套落后等。特別是從區(qū)域發(fā)展的角度來(lái)看,各地新能源汽車(chē)產(chǎn)業(yè)發(fā)展不平衡不充分的問(wèn)題日益凸顯。

比如,個(gè)別省市政府與當(dāng)?shù)仄髽I(yè)在缺少科學(xué)評(píng)估決策的前提下盲目跟風(fēng),大舉引入新能源汽車(chē)投資項(xiàng)目,但由于研發(fā)投入力度小、建廠(chǎng)投資大,新能源汽車(chē)產(chǎn)業(yè)出現(xiàn)“無(wú)效產(chǎn)能過(guò)剩”“有效產(chǎn)能不足”的趨勢(shì),這造成了資源的極大浪費(fèi)。再比如,與龐大的產(chǎn)業(yè)規(guī)模相比,部分省市的新能源汽車(chē)充電設(shè)施建設(shè)仍然滯后,已不能適應(yīng)市場(chǎng)需求。

而作為新能源汽車(chē)重要技術(shù)路線(xiàn)之一的燃料電池汽車(chē),其配套加氫站建設(shè)在我國(guó)更是嚴(yán)重滯后,阻礙了這一產(chǎn)業(yè)方向的市場(chǎng)化推進(jìn)。

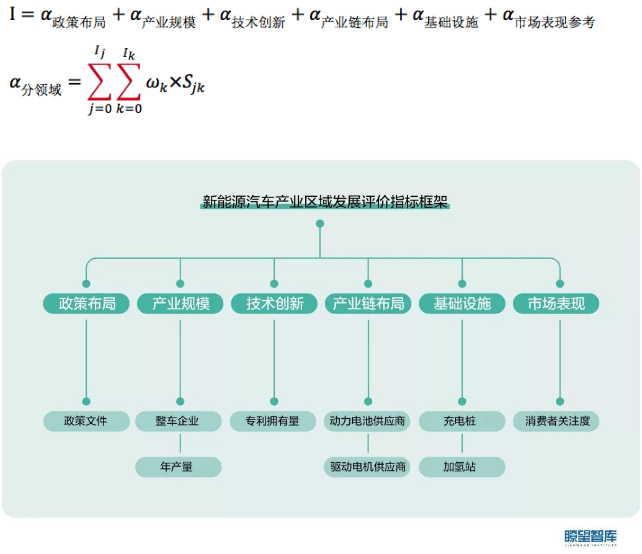

所以,我們覺(jué)得有必要建立一個(gè)功能強(qiáng)大的評(píng)價(jià)體系,對(duì)新能源汽車(chē)產(chǎn)業(yè)區(qū)域發(fā)展進(jìn)行完善且科學(xué)的評(píng)價(jià)。這就是新能源汽車(chē)產(chǎn)業(yè)區(qū)域發(fā)展評(píng)價(jià)指標(biāo)體系。這套評(píng)價(jià)體系主要由政策布局、產(chǎn)業(yè)規(guī)模、技術(shù)創(chuàng)新、產(chǎn)業(yè)鏈布局、基礎(chǔ)設(shè)施和市場(chǎng)表現(xiàn)六大指標(biāo)構(gòu)成,用以量化分析我國(guó)主要省市新能源汽車(chē)產(chǎn)業(yè)發(fā)展態(tài)勢(shì)。

具體來(lái)說(shuō),2017年我國(guó)各省市新能源汽車(chē)產(chǎn)業(yè)區(qū)域發(fā)展總排名得分,由政策布局、產(chǎn)業(yè)規(guī)模、技術(shù)創(chuàng)新、產(chǎn)業(yè)鏈布局、基礎(chǔ)設(shè)施、市場(chǎng)表現(xiàn)六個(gè)指標(biāo)的得分賦權(quán)加總構(gòu)成。計(jì)算公式如下:

那么,這個(gè)評(píng)價(jià)體系強(qiáng)大在哪里呢?

從地方層面來(lái)說(shuō),可以系統(tǒng)梳理各省市目前的產(chǎn)業(yè)發(fā)展水平及資源稟賦,從而揚(yáng)長(zhǎng)避短,助力地方科學(xué)決策,避免由于盲目布局引發(fā)的“扎堆”現(xiàn)象,造成產(chǎn)能過(guò)剩和人力財(cái)力浪費(fèi)。

從國(guó)家層面來(lái)說(shuō),可以科學(xué)評(píng)估我國(guó)新能源汽車(chē)產(chǎn)業(yè)區(qū)域發(fā)展現(xiàn)狀,有助于科學(xué)規(guī)劃布局新能源汽車(chē)產(chǎn)業(yè)上下游產(chǎn)業(yè)鏈,防范各地一哄而上、盲目發(fā)展,并統(tǒng)籌各方資源,引導(dǎo)產(chǎn)業(yè)集聚,為我國(guó)新能源汽車(chē)持續(xù)健康發(fā)展?fàn)I造良好環(huán)境。

各地政策都在關(guān)注什么?

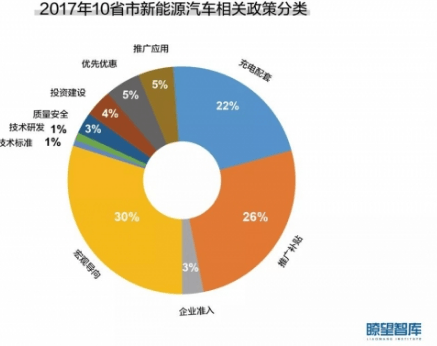

總體來(lái)看,2017年各省市不僅細(xì)化完善了此前在推廣補(bǔ)貼、充電配套等領(lǐng)域的一系列相關(guān)政策,還極大地拓展了政策涉及范圍,內(nèi)容涵蓋企業(yè)準(zhǔn)入、技術(shù)標(biāo)準(zhǔn)、質(zhì)量安全等方面。

從排名前十省市發(fā)布的政策類(lèi)型來(lái)看,宏觀(guān)導(dǎo)向、推廣補(bǔ)貼和充電配套依然是2017年各地關(guān)注的重點(diǎn)議題。

特別值得關(guān)注的是,為貫徹落實(shí)《工業(yè)和信息化部關(guān)于進(jìn)一步做好新能源汽車(chē)推廣應(yīng)用安全監(jiān)管工作的通知》(工信部裝〔2016〕377號(hào))等政策要求,2017年各省市新能源汽車(chē)相關(guān)政策尤其注重提質(zhì)增效,對(duì)汽車(chē)生產(chǎn)企業(yè)和產(chǎn)品進(jìn)行更加全面和嚴(yán)格的規(guī)范化管理,確保安全運(yùn)行。

具體舉措包括:明確生產(chǎn)企業(yè)是推廣應(yīng)用新能源汽車(chē)產(chǎn)品、安全服務(wù)保障、動(dòng)力電池回收處置和推廣信息上報(bào)的第一責(zé)任主體;建立安全保障與應(yīng)急救援機(jī)制;建立缺陷汽車(chē)產(chǎn)品召回管理制度等。

在宏觀(guān)導(dǎo)向方面,各省市對(duì)于新能源汽車(chē)發(fā)展的意義認(rèn)識(shí)更加全面深刻,除了環(huán)保和汽車(chē)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)等基本考慮外,還將本地新能源汽車(chē)發(fā)展與推動(dòng)能源革命、緩解城市擁堵、推進(jìn)兩化融合等工作相結(jié)合。

在推廣補(bǔ)貼方面,主要省市基本依照《關(guān)于2016-2020年新能源汽車(chē)推廣應(yīng)用財(cái)政支持政策的通知》(財(cái)建〔2015〕134號(hào))、《關(guān)于調(diào)整新能源汽車(chē)推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》(財(cái)建〔2016〕958號(hào))等國(guó)家文件要求和規(guī)定,對(duì)本地新能源汽車(chē)推廣應(yīng)用財(cái)政補(bǔ)貼政策進(jìn)行進(jìn)一步明確和優(yōu)化,包括:調(diào)整提高推薦車(chē)型目錄門(mén)檻并動(dòng)態(tài)調(diào)整、設(shè)置地方財(cái)政補(bǔ)貼不得超過(guò)中央財(cái)政單車(chē)補(bǔ)貼額的50%等。

在充電配套方面,總結(jié)來(lái)看,2017年部分省市的政策重點(diǎn)主要體現(xiàn)在調(diào)整充換電服務(wù)收費(fèi)標(biāo)準(zhǔn)方面。

在投資建設(shè)方面,2017年,江蘇、天津、廣東等省市紛紛響應(yīng)《國(guó)務(wù)院關(guān)于擴(kuò)大對(duì)外開(kāi)放積極利用外資若干措施的通知》,以“開(kāi)放”這一關(guān)鍵詞定位未來(lái)產(chǎn)業(yè)發(fā)展格局。通過(guò)鼓勵(lì)和引導(dǎo)外資投向新能源汽車(chē)產(chǎn)業(yè),并提升利用外資質(zhì)量和效益。這意味著新能源汽車(chē)將在一定程度上失去國(guó)家經(jīng)貿(mào)政策的保護(hù),被放歸到適

者生存的國(guó)際競(jìng)爭(zhēng)海洋中。總體來(lái)看,行業(yè)的進(jìn)一步開(kāi)放是為推動(dòng)我國(guó)汽車(chē)產(chǎn)業(yè)提質(zhì)增效、實(shí)現(xiàn)從汽車(chē)生產(chǎn)大國(guó)向制造強(qiáng)國(guó)轉(zhuǎn)變所構(gòu)建的的一種倒逼機(jī)制。

什么風(fēng)險(xiǎn)值得警惕?

中國(guó)汽車(chē)流通協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示,2015年至2017年6月底,國(guó)內(nèi)已經(jīng)落地的新能源整車(chē)項(xiàng)目超過(guò)了200個(gè),相關(guān)投資金額高達(dá)10000億元人民幣以上,各類(lèi)車(chē)企已經(jīng)公開(kāi)的新能源汽車(chē)產(chǎn)能規(guī)劃超過(guò)2000萬(wàn)輛。

受“雙積分”政策的影響,諸多汽車(chē)生產(chǎn)廠(chǎng)家目前正全力布局新能源技術(shù)路線(xiàn),未來(lái)新能源汽車(chē)的市場(chǎng)份額有望進(jìn)一步擴(kuò)大。考慮到現(xiàn)有地方規(guī)劃產(chǎn)能的總和已遠(yuǎn)遠(yuǎn)超過(guò)國(guó)家對(duì)于該產(chǎn)業(yè)的預(yù)期目標(biāo),對(duì)于對(duì)我國(guó)新能源汽車(chē)產(chǎn)能是否已經(jīng)過(guò)剩問(wèn)題這一問(wèn)題,業(yè)界也有諸多爭(zhēng)議和見(jiàn)解。

一方面,規(guī)劃產(chǎn)能并不等于實(shí)際產(chǎn)能,僅僅將各地生產(chǎn)主體上報(bào)的規(guī)劃產(chǎn)能相加,就得出“新能源汽車(chē)產(chǎn)能已經(jīng)過(guò)剩”的結(jié)論還為時(shí)尚早。此外,新能源汽車(chē)作

為新興產(chǎn)業(yè),在發(fā)展初期激發(fā)主體投資熱情、形成百花爭(zhēng)鳴的局面是必經(jīng)過(guò)程。

另一方面,各地需警惕新能源汽車(chē)規(guī)劃產(chǎn)能過(guò)剩的趨勢(shì)和風(fēng)險(xiǎn)。與產(chǎn)業(yè)和技術(shù)已經(jīng)發(fā)展成熟的傳統(tǒng)汽車(chē)行業(yè)不同,新能源汽車(chē)尚處在技術(shù)快速更新迭代期,未來(lái)發(fā)展空間很大。在無(wú)法預(yù)料未來(lái)技術(shù)路線(xiàn)的情況下,大批項(xiàng)目盲目上馬要承擔(dān)很大風(fēng)險(xiǎn)。因此,各地要注重對(duì)于新能源汽車(chē)項(xiàng)目的投資和產(chǎn)能規(guī)劃的科學(xué)引導(dǎo),不可過(guò)分冒進(jìn)。

專(zhuān)利真是急需補(bǔ)齊的短板

隨著新能源汽車(chē)技術(shù)的逐漸成熟,核心技術(shù)知識(shí)產(chǎn)權(quán)在全球日益激烈的競(jìng)爭(zhēng)中起著至關(guān)重要的作用。

當(dāng)前,國(guó)際新能源汽車(chē)產(chǎn)業(yè)專(zhuān)利博弈異常激烈。中國(guó)汽車(chē)工程研究院、中國(guó)汽車(chē)工程學(xué)會(huì)等機(jī)構(gòu)聯(lián)合發(fā)布的《中國(guó)汽車(chē)產(chǎn)業(yè)知識(shí)產(chǎn)權(quán)發(fā)展報(bào)告2016》數(shù)據(jù)顯示:全球新能源汽車(chē)領(lǐng)域?qū)@暾?qǐng)量整體呈上升趨勢(shì),專(zhuān)利申請(qǐng)大國(guó)主要為傳統(tǒng)的汽車(chē)大國(guó)和汽車(chē)新興市場(chǎng)國(guó)家。

截至2015年12月31日,排名前五位的國(guó)家依次是美國(guó)、日本、中國(guó)、德國(guó)和韓國(guó),五國(guó)申請(qǐng)量占全球申請(qǐng)量的75%。

但從整體來(lái)看,對(duì)比新能源汽車(chē)強(qiáng)國(guó),我國(guó)新能源汽車(chē)產(chǎn)業(yè)專(zhuān)利后發(fā)劣勢(shì)依然顯現(xiàn),急需甄別、補(bǔ)齊產(chǎn)業(yè)專(zhuān)利短板,夯實(shí)汽車(chē)強(qiáng)國(guó)建設(shè)的專(zhuān)利根基。比如,我國(guó)專(zhuān)利申請(qǐng)存在“大而不強(qiáng),多而不優(yōu)”等問(wèn)題,專(zhuān)利申請(qǐng)質(zhì)量不高,核心專(zhuān)利持有率低,國(guó)內(nèi)核心專(zhuān)利申請(qǐng)大部分被國(guó)外企業(yè)所掌握;國(guó)內(nèi)企業(yè)專(zhuān)利申請(qǐng)較為零散,尚未形成技術(shù)布局優(yōu)勢(shì),未來(lái)存在專(zhuān)利壁壘和侵權(quán)風(fēng)險(xiǎn)的可能性較高。

核心技術(shù)進(jìn)步明顯

電池、電控和電機(jī)是新能源汽車(chē)的三大核心技術(shù),配套企業(yè)布局是衡量新能源汽車(chē)產(chǎn)業(yè)鏈?zhǔn)欠裢晟频闹匾獦?biāo)志。從各省市的企業(yè)布局?jǐn)?shù)量來(lái)看,我國(guó)電池和電機(jī)行業(yè)競(jìng)爭(zhēng)較為激烈。

在動(dòng)力電池產(chǎn)業(yè)發(fā)展方面,近年來(lái)我國(guó)動(dòng)力電池研發(fā)制造水平大幅提升,部分國(guó)產(chǎn)動(dòng)力電池在能量密度、循環(huán)使用壽命、安全性能等方面已具備一定的國(guó)際市場(chǎng)競(jìng)爭(zhēng)力。但同時(shí),標(biāo)準(zhǔn)工藝不統(tǒng)一、智能制造水平不夠等也是國(guó)內(nèi)動(dòng)力電池供應(yīng)商面臨的普遍問(wèn)題。

在驅(qū)動(dòng)電機(jī)產(chǎn)業(yè)布局方面,經(jīng)過(guò)十幾年發(fā)展,我國(guó)車(chē)用驅(qū)動(dòng)電機(jī)技術(shù)水平已取得長(zhǎng)足進(jìn)步,并自主開(kāi)發(fā)出滿(mǎn)足各類(lèi)新能源汽車(chē)需求的驅(qū)動(dòng)電機(jī)系統(tǒng)產(chǎn)品,形成了批量生產(chǎn)能力。

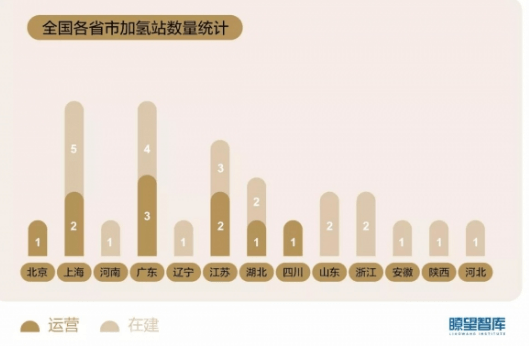

加氫站布局相對(duì)落后

中國(guó)電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟發(fā)布的數(shù)據(jù)顯示:截至2017年年底,聯(lián)盟內(nèi)成員單位累計(jì)上報(bào)公共類(lèi)充電樁213903個(gè)。2017年全年新增公共類(lèi)充電樁72649個(gè),增長(zhǎng)率達(dá)到51%。

與備受各地重視的充電設(shè)施建設(shè)相比,我國(guó)加氫站布局卻相對(duì)滯后。2015年之前,我國(guó)建成運(yùn)行的少數(shù)幾個(gè)加氫站基本屬于重大活動(dòng)(如奧運(yùn)會(huì)、世博會(huì)、大運(yùn)會(huì)等)中燃料電池汽車(chē)示范項(xiàng)目的配套設(shè)施,在示范項(xiàng)目結(jié)束后就失去了持續(xù)運(yùn)行的動(dòng)力。2015年之后,隨著國(guó)內(nèi)燃料電池汽車(chē)產(chǎn)業(yè)升溫,加氫站建設(shè)及規(guī)劃的數(shù)量已有所增加。雖然全國(guó)各地很多城市也都在規(guī)劃建設(shè)加氫站,但是整體還未形成規(guī)模。

全國(guó)各省市加氫站數(shù)量統(tǒng)計(jì)

當(dāng)前,各地加氫站規(guī)劃建設(shè)面臨的共性難題在于缺少規(guī)范化的審批流程和明確的主管審批部門(mén)。

一方面,很多省市的規(guī)劃部門(mén)將加氫站這一新生事物等同于已經(jīng)完全市場(chǎng)化的加油或加氣站,在加氫站選址及用地性質(zhì)方面照搬國(guó)家對(duì)于加油站和加氣站的標(biāo)準(zhǔn)規(guī)范,這種“一刀切”的解決方式,是造成加氫站規(guī)劃建設(shè)“一址難求”的主要原因之一。

另一方面,由于監(jiān)管審批部門(mén)不一、審批流程繁復(fù),導(dǎo)致審批效率較為低下,各省市加氫站建設(shè)企業(yè)在審批流程手續(xù)方面,通常要耗費(fèi)大量的人力物力和時(shí)間成本。

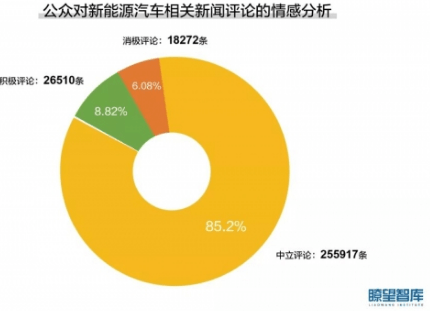

民眾對(duì)新能源汽車(chē)關(guān)注度持續(xù)上升

我們抓取了2017年公眾對(duì)新能源汽車(chē)相關(guān)新聞的評(píng)論,通過(guò)模型抽樣得到的有效分析樣本共有300699條,其中積極評(píng)論為26510條,消極評(píng)論為18272條,中立評(píng)論數(shù)大于85%,這表明對(duì)新能源汽車(chē)持中立觀(guān)望態(tài)度的民眾仍占到絕對(duì)多數(shù)。

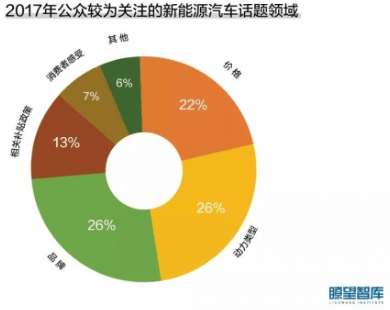

通過(guò)數(shù)據(jù)內(nèi)容分析可知,2017年公眾較為關(guān)注的新能源汽車(chē)話(huà)題領(lǐng)域包括:新能源汽車(chē)品牌、動(dòng)力類(lèi)型、價(jià)格、補(bǔ)貼政策等。

其中值得注意的是,當(dāng)前我國(guó)民眾對(duì)于新能源汽車(chē)價(jià)格的敏感度依然較高;但在消費(fèi)者感受這一細(xì)分領(lǐng)域,有關(guān)“買(mǎi)新能源汽車(chē)后悔了”的話(huà)題在2017年部分時(shí)段廣受輿論關(guān)注,可見(jiàn)性能是否優(yōu)良完備也逐漸成為我國(guó)民眾選購(gòu)新能源汽車(chē)的重要參考。

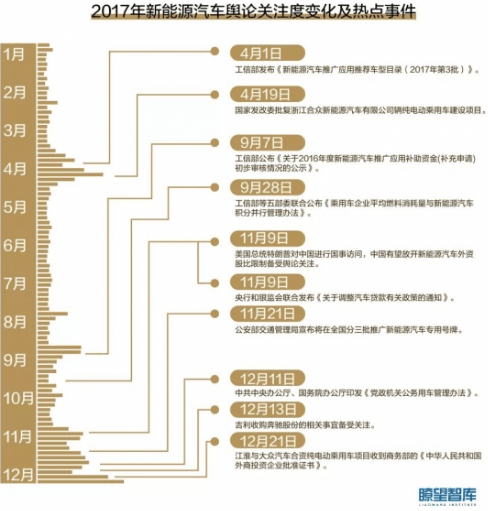

此外,報(bào)告通過(guò)梳理分析全年新能源汽車(chē)網(wǎng)絡(luò)搜索指數(shù),并與內(nèi)容分析相結(jié)合,得出了2017年我國(guó)公眾對(duì)新能源汽車(chē)的關(guān)注度變化趨勢(shì)。可以看出,全網(wǎng)對(duì)新能源汽車(chē)搜索熱度在4月、9月、11及12月達(dá)到較高峰值。

通過(guò)內(nèi)容分析可知,與2017年輿論關(guān)注峰值高度相關(guān)的主要事件如下圖所示:

當(dāng)前,世界汽車(chē)產(chǎn)業(yè)進(jìn)入科技革命和創(chuàng)新發(fā)展的新時(shí)代,汽車(chē)產(chǎn)業(yè)與互聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能等新興技術(shù)正在加速融合。對(duì)我國(guó)來(lái)說(shuō),這是實(shí)現(xiàn)汽車(chē)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、由大變強(qiáng)的戰(zhàn)略機(jī)遇期。政府先后出臺(tái)一系列綱領(lǐng)性文件,聚焦節(jié)能與新能源汽車(chē)、智能網(wǎng)聯(lián)汽車(chē)等重點(diǎn)方向,為推動(dòng)汽車(chē)產(chǎn)業(yè)由大變強(qiáng)提供了行動(dòng)指南。

來(lái)源:新華網(wǎng)思客

作者:瞭望智庫(kù)

本文地址:http://m.155ck.com/news/shichang/70593

以上內(nèi)容轉(zhuǎn)載自新華網(wǎng)思客,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買(mǎi)車(chē),買(mǎi)的放心開(kāi)的安心

您的詢(xún)價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)