關于中國汽車行業在今年的急速冰凍,可能很多廠商和經銷車已經有了在最應該暢銷的時段賣不出去車的心理準備,但是事實可能還是會令很多人更加失望,因為數據會說明很多問題,9月份,中國汽車銷量同比下滑11.55%,當然這樣一個下滑幅度對于本身基數很大的中國汽車銷量來說,已經屬于切膚之痛了。

但是這還不算完,根據乘聯會的初步估算,10月份國內乘用車的銷量整體跌幅將達到20%左右,并且連續第五個月銷量負增長,也就是說,今年的金九銀十,傳統意義上的銷量旺季,中國汽車市場全面落敗,同時也意味著,今年的中國車市也就這樣了,不會再有銷量大增的機會了。

當然關于中國車市為何出現這種非常“要命”的銷量下滑,其實算是一個基本的結果,始終躲不過,從總量上看,中國車市銷量大幅下滑主要源于基數太大,或者說在過去兩年,中國車市的銷量太多了,導致的結果是今年在銷量相對趨向飽和的情況下,數據看起來非常難看。

2017年,全國汽車保有量為2.17億輛(機動車保有量為3.1億輛)。算是一個數值相對較大的保有量數值,同時2017年,中國汽車駕駛人共計3.42億人(機動車駕駛人3.85億人),雖然從數據上來看,汽車駕駛人的數量相比汽車保有量要多出一個億,但是我們還是要考慮到另一個問題,比如一家一輛車,幾個人共用一輛車;亦或是,很多有了駕照的朋友并沒有車,或者壓根就不怎么會開車,以小編為例,家里兩臺車,但是五個人有駕照,駕駛人的數量計算就是以駕照數量為基礎的。所以從這個數據來看,中國市場的汽車保有量正處在短期內接近天花板的位置,當然可能過幾年,隨著更多年輕人的“入場”和迎來換車潮,或許會迎來新高潮,但是目前來看,可能還是不會。

那么總體說完,說到個體,我們就不得不說說為什么幾乎絕大多數品牌都在下滑了,其實主要原因應該很明顯,就是中國汽車市場的汽車品牌實在太多,而且大家都想在這樣一個圈子里獲得銷量和利潤,所以在這樣的情況下,只要整體銷量整體不振,那么反映在各個品牌上,自然情況也就跟著很糟糕了,于此同時,各個廠商之間的發展不均衡,讓很大的一部分廠商的銷量和利潤下滑幅度相比于乘聯會的整體下滑率,要高的多,尤其是法系品牌、力帆、海馬這樣的品牌。

那么銷量下滑誰才是最大的受害者 ,顯然消費者并不是,而且很多消費者還能成為受益者,很簡答的道理,銷量集體下滑,各個廠商 和經銷商便要通過降價和優惠來獲得更多的客戶,所以對于消費者來說,購車的成本將進一步降低,與此同時,目前盛傳的5%購置稅也是因為銷量下滑而產生的,所以中國車市的銷量下滑對于持幣待購的準車主來說,算是一件好事。

而廠商而言,可能同行之間的競爭壓力,尤其是在中國品牌內部,品牌過多,產品同質化十分嚴重,這些都導致廠商們為了獲得機會,進一步壓縮利潤空間,或者將壓力轉嫁給經銷商,而更加重要的是,當下的車市低迷將會是一場很長的持久戰,很多品牌根本堅持不了多久,這些品牌有非常大的可能被半路拖垮。

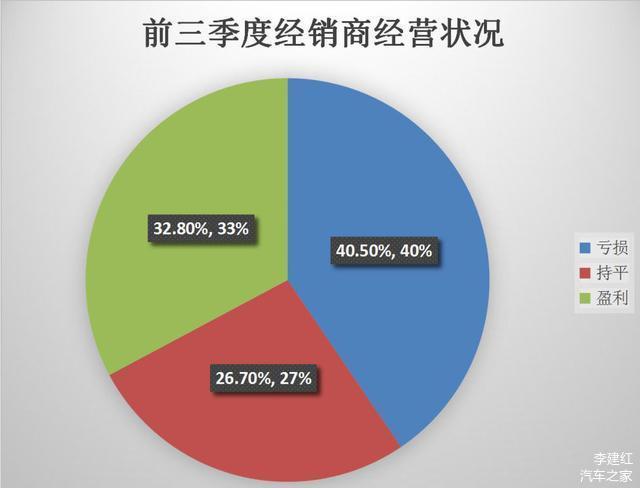

當然在這樣一場可能會保持很久的低迷境況,可能受傷的最大的還是經銷商,10月汽車經銷商庫存預警指數為66.9%,同比上升17個百分點,為三年來最高,這是今年第10個月庫存預警指數超過警戒線。根據《2018年1-9月全國乘用車市場調研分析報告》顯示,全國只有32.8%的汽車經銷商處于盈利狀態,有26.7%的經銷商持平,而40.5%的經銷商明確表示處于虧損狀態。那么這種情況在接下來可能會更加不樂觀,隨著銷量低迷,某些品牌必然會通過向經銷商壓庫來緩解庫存壓力,所以我們可以預見,在未來的一兩年時間,廠商和經銷商產生矛盾,經銷商反水的戲碼會非常的多。

所以,金九銀十的陷落,對于整個車市來說,可謂是幾家歡樂幾家愁,消費者的購車預算可能進一步降低,但是對于廠商和經銷商來說,巨大的壓力才剛剛來臨。

來源:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/80260

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號