在國家發(fā)展戰(zhàn)略引導下,中國新能源汽車的發(fā)展令世人矚目。

日本瑞穗銀行產業(yè)調查部,根據(jù)中國發(fā)改委、工信部、《中國統(tǒng)計年鑒》、日本《世界自動車統(tǒng)計年報》等資料,以銀行界、金融家特有的眼光,編制了《新興國家新能源汽車市場及其戰(zhàn)略方向性研究報告》(以下簡稱《研究報告》)。

《研究報告》對新能源汽車價格動向、政策導向、基礎設施以及未來20年的市場發(fā)展規(guī)模,作出了大膽、粗線條但卻是量化的預測。

一、市場預測模型的建立

《研究報告》中,新能源汽車市場預測模型的建立,共分為5個單元(如圖1所示)。

其中,經(jīng)濟性預測以傳統(tǒng)燃料汽車與新能源汽車價格差為研究的基礎。

由于中國地域遼闊、區(qū)域差別較大,加之受經(jīng)濟發(fā)展水平、扶持性政策等影響,新能源汽車市場分成4大區(qū)域,即享受新能源汽車財政補貼的地區(qū)、沿海地區(qū)、中部和東北地區(qū)、西部地區(qū)。

市場分析包括上述地區(qū)宏觀經(jīng)濟的影響因素,以及對汽車普及率和新能源汽車購買意向等的預測。

到2030 年,汽車銷量及產品類型構成體現(xiàn)于報告的1單元和2單元。

而對于傳統(tǒng)燃料汽車與新能源汽車價格差的預測,體現(xiàn)于報告的3單元,其中包括電池及其他相關產品成本以及財政補貼等影響因素。

受石油、電力價格變動的影響,導致傳統(tǒng)燃料汽車與新能源汽車價格差,體現(xiàn)于報告的4單元。

對于純電動汽車(EV)和插電式混合動力汽車(PHEV),還存在續(xù)航里程、充電等基礎設施的影響,體現(xiàn)于本報告的5單元。

綜合上述5個單元所作的分項調查與評估,最后形成了未來全國以及分區(qū)域、分類型的新能源汽車市場預測。

.png!w1080)

圖1-普及情況預測模型的5個步驟

二、汽車市場發(fā)展預測

中國汽車總銷量預計將從2010年的1800萬輛,擴大到2020年的2700萬輛。到2030年,預計達到3600萬輛。但與經(jīng)濟發(fā)達國家相比,普及率依然處于較低水準,潛在的汽車購買能力仍然很大。

由于中國各個地區(qū)收入差距較大,目前汽車市場仍是以高收入人群居多的沿海地區(qū)為主。但是,隨著內陸地區(qū)經(jīng)濟的迅猛增長,該區(qū)域的汽車購買力將會急速上升。

除此之外,以前從內陸遷移到沿海地區(qū)的人口,也會隨著內陸地區(qū)的經(jīng)濟發(fā)展出現(xiàn)回流,沿海地區(qū)人口密集的狀況將會發(fā)生改變。這種傾向的長期持續(xù)會使汽車銷售市場轉移、擴大到以中部和東北部地區(qū)。

.png!w1080)

圖2- 未來各地汽車市場預測

三、新能源汽車成本動向

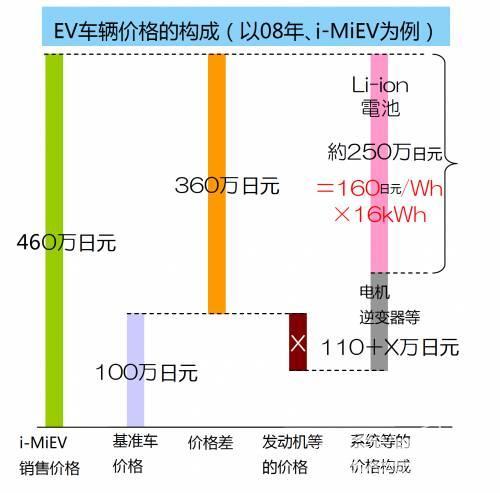

EV、PHEV、HEV(混合動力)的主要構成是電池、電機、變壓器、變頻器等。但是,主導車輛價格的還是電池成本(圖3)。據(jù)《研究報告》介紹,2008年三菱i-MiEV的電池成本是250萬日元,占了整車價格的一半以上。

伴隨著新能源汽車的逐漸普及,量產化所帶來的電池成本的降低非常值得期待。尤其是中國、韓國以及發(fā)達國家各電池制造商之間的競爭,將會引起電池價格的急速下降,完全可以降至2008年的1/3以下水平。

2008年,電池單價是160日元/Wh,到2010年就可降低到90日元/Wh左右。預計到2013年前后,電池單價有望達到50~70日/Wh元左右。隨著時間的推移,今后電池價格還將持續(xù)降低(圖4)。

其他部件如電機、變壓器、變頻器等,隨著產業(yè)化、商業(yè)化的實現(xiàn),成本也將隨之降低。與2010年相比,2030年新能源汽車部件的成本預計可下降50%以上。

圖3-EV車輛價格的構成

.png!w1080)

圖4-電池價格走向

[page]四、燃料消耗限值標準

中國政府在實施對節(jié)能環(huán)保汽車實行財政補貼的同時,基于國內整車制造技術水平的不斷提升,對燃料消耗的控制也將實施分階段導入政策,將陸續(xù)推出階段性燃料消耗限值標準,以推進汽車節(jié)能減排。

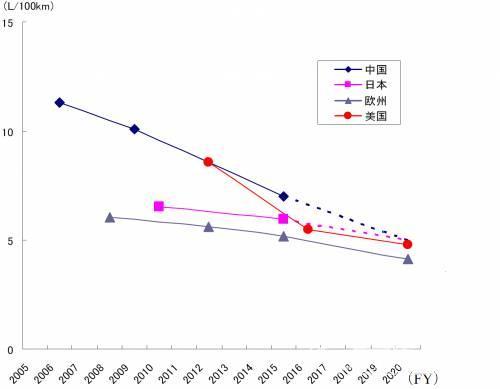

2011年的燃料限值標準是10.1L/100km,這與先進國家燃料消耗標準相比,控制水平比較低(圖5)。預測階段性燃料消耗限值水平,到2020年才能到達與先進國家同樣的水平(圖6)。

還有,比照歐洲正在實施的懲罰制度,中國也將對不能如期達到燃料消耗限值的企業(yè),采取相應的制裁措施。

.png!w1080)

圖5-中國的燃料限值動向

圖6-中國燃料消耗與先進國家的比較

五、充電/換電基礎設施

中國電動汽車充電基礎設施主要來自于政府的支持,以國家電網(wǎng)公司和南方電網(wǎng)公司為主體,進行充電/換電等基礎設施建設。

截至2012年3月,國家電網(wǎng)已累計建成243座充換電站、13283個交流充電樁。到2015年,計劃累計設置2351個充電站和22萬個充電樁。

南方電網(wǎng)與比亞迪等整車制造廠商合作,正在推動充電/換電等基礎設施建設。到2012年,計劃完成12000個充電樁的設置。另外,中石化也計劃在原有加油站的基礎上,增加充電站的建設,提供充電服務。

但是,由于中國現(xiàn)有電網(wǎng)對快速充電的適應能力較差,因此除了考慮常規(guī)的充電方式,換電方式也被列入推進計劃之中。

采用集中充電,向用戶提供車載電池更換服務模式,需要解決如下問題:

(1) 電池所有權的歸屬;

(2) 各個整車廠所使用的電池不同,如何統(tǒng)一標準;

(3) 如何計算電池交換過程所發(fā)生的費用。

上述問題不解決,集中充電/換電技術就難以推廣,同時成為新能源汽車普及的制約因素。

在充電場所方面,公交車和其他公共服務車輛的基礎設施建設比較容易實現(xiàn)。因為車型相對統(tǒng)一,電池更換方式和成本核算也相對簡單。而面向個人或其他社會車輛,充電/換電站以及城內、郊外充電樁等基礎設施建設,都會由于車型不統(tǒng)一、成本管理復雜而遇到困難。

如此看來,EV、PHEV所需充電/換電基礎設施的標準化至關重要。而實現(xiàn)標準統(tǒng)一所遇到的障礙,及其所需要的時間也可想而知。

政府為了普及新能源汽車,強化了補助金制度并將試點地區(qū)逐漸擴大;環(huán)境保護法規(guī)、制度和標準也日臻完善;新能源汽車的基礎設施建設規(guī)劃也不斷加強。唯獨缺乏涉及基礎設施建設的充電/換電技術標準,各自為政的傾向比較嚴重。

據(jù)此可以預測,中國充電基礎設施的發(fā)展方式,將從電池充電方式過渡到電池交換方式。這對于公共服務系統(tǒng)相對容易實現(xiàn),而對于社會上的其他新能源汽車,距離全面推廣還有相當大的差距,達到普及條件還需要一定的時間。

[page]六、市場規(guī)模及類型構成

1.全國

到2020年,純電動汽車(EV)還遠遠達不到普及的程度,將與混合動力(HEV)和傳統(tǒng)內燃發(fā)動機汽車形成對抗性競爭。

2025年之后,隨著EV、PHEV普及條件的成熟,這兩種類型新能源汽車的市場占有率將迅速擴大。

未來20年,新能源汽車的銷售量如圖7所示。2020年,新能源汽車的銷售量將達到374萬輛,約占全國汽車總銷量的14%。2030年,將達到1809萬輛左右,約占總銷量的50%。

.jpg!w1080)

圖7-各類新能源汽車銷量

如果按汽車的動力形式劃分,2020年,HEV銷量約276萬輛,約占總銷量的10%;EV銷量約40萬輛,約占總銷量2%;PHEV 銷量57 萬輛,約占銷量的2%。到2020 年為止,EV和PHEV普及程度,將以計劃推進為主(圖8)。

.jpg!w1080)

圖8-各類新能源汽車所占市場比例

隨著汽車電池成本的不斷降低,HEV銷量將持續(xù)走高。到2030年,HEV銷量將增加到1027萬輛,約占總銷量的28%;EV銷量將增加到277萬輛,約占總銷量的8%;pHEV的銷量將增加到505萬輛,約占總銷量的14%。

EV和PHEV的真正普及,是在基礎設施基本完善時的2020年開始。特別是2025年以后,HEV向EV的轉型,將呈現(xiàn)急速增長的狀態(tài)。

此外,傳統(tǒng)內燃機動力汽車,受經(jīng)濟、技術、發(fā)展環(huán)境與條件等因素的影響,到2020年仍然會占到銷售總量的90%左右。

2.區(qū)域

不同地域未來20年新能源汽車發(fā)展狀況如圖9所示。這里推定國家對新能源汽車的補助金制度,持續(xù)執(zhí)行到2010年并從沿海城市擴大到內陸,時間也將一直持續(xù)到2030年。預測新能源汽車在中部、東北部地區(qū)普及率成明顯增加態(tài)勢(圖10)。

.jpg!w1080)

圖9-按地域劃分的新能源汽車總銷量

.jpg!w1080)

圖10-按地域劃分的混合動力汽車(HEV)銷量

在此期間,各類新能源汽車也隨著傳統(tǒng)燃料汽車的整體市場發(fā)展,向中部、東北部地區(qū)迅速擴大。并且由于汽車電池和控制系統(tǒng)等關鍵部件的成本下降,即使新能源汽車的財政補貼政策停止,新能源汽車的技術業(yè)以成熟,其推廣與普及條件也已經(jīng)具備。

與傳統(tǒng)燃料汽車的普及狀況相當,HEV、PHEV在各個區(qū)域普及狀況,也一并向中部、東部地區(qū)強勢發(fā)展(圖11、圖12)。

.jpg!w1080)

圖11--按地域劃分的外充電混合動力汽車(pHEV)銷量

其中,EV在各個地域的發(fā)展特征如圖12所示,同時也表示2020年內陸地區(qū)EV的普及程度不高,這與政府財政補貼程度息息相關。

.jpg!w1080)

圖12-按地域劃分的純電動汽車(EV)銷量

3.類型

預測發(fā)展進程中,隨著小汽車市場中HEV規(guī)模的擴大,商用車、公共車EV的市場需求也隨之陡增。各種類型的新能源汽車普及預測如圖13、14所示。

到2020年,小汽車中HEV約為265萬輛,約占小汽車市場總量的11.7%;PHEV約為57萬輛,約占小汽車市場總量的2.5%);EV約為31萬輛,約占小汽車市場總量的1.4%。而到2030年的小汽車,HEV約為892萬輛(約占29.6%);PHEV約為474萬輛(約占15.7%);EV約為225萬輛(約占7.5%)。縱觀小型新能源汽車的普及方向性,中期以發(fā)展HEV為主流,EV以及PHEV的普及進程,預計要到2020年以后才會明顯上升。

另一方面,商務用車到2020年,HEV約為11萬輛,約占商用車市場總量的2.0%;PHEV約為1萬輛,約占商用車市場總量的0.1%;EV約為9萬輛,約占商用車市場總量的2.0%。而到2030年的商用車,HEV約為51萬輛(約占8.1%);PHEV約為32萬輛(約占5.0%);HEV約為135萬輛(約占21.3%)。短期內的財政補貼政策,刺激了公交汽車、公共服務用車以及出租車等,對EV車的需求。從中長期來看,以HEV以及EV為主流的市場將會擴大,同時使PHEV的普及空間受到限制。

.jpg!w1080)

圖13-小型新能源汽車市場預測

.jpg!w1080)

圖14-商用新能源汽車市場預測

結束語

我們可以根據(jù)預測數(shù)據(jù)和分析信息,作如下概括:

(1)新能源汽車的技術發(fā)展進程,2020年之前應當以HEV、PHEV為主。因為這個時期,以電池為主的配套產品,受到技術成熟度、產業(yè)化不足和成本高等多種因素的制約。

(2)對于小型汽車,中期以發(fā)展HEV為主流,EV以及PHEV的普及進程,預計要到2020年以后才會明顯上升。

(3)對于商用車領域,短期內的財政補貼政策會刺激公共服務及出租車對EV車的需求。將來以HEV和EV為主流的市場將會進一步擴大,但同時使PHEV的普及空間受到限制。

(4)關于充電/換電等的基礎設施建設,由于中國現(xiàn)有電網(wǎng)對快速充電的適應能力較差,將從充電方式過渡到換電方式。但是,涉及標準統(tǒng)一的難題,換電方式距離全面推廣還有很長的路要走。

(本文作者供職于《人民公交》雜志社)

( 編輯/李艷嬌 )

來源:第一電動網(wǎng)

作者:日本企業(yè)策劃咨詢

本文地址:http://m.155ck.com/kol/11955

本文由第一電動網(wǎng)大牛說作者撰寫,他們?yōu)楸疚牡恼鎸嵭院椭辛⑿载撠煟^點僅代表個人,不代表第一電動網(wǎng)。本文版權歸原創(chuàng)作者和第一電動網(wǎng)(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網(wǎng)大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯(lián)系方式,便于我們在第一時間與您溝通稿件,如有問題請發(fā)送郵件至 content@d1ev.com。

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號