激光雷達上市潮又迎來一位新成員。

1 月 7 日,激光雷達技術公司禾賽科技正式向上交所提交科創板上市招股書。

據招股書披露,禾賽此次擬融資約 20 億元,擬發行股本不超過 6360 萬股,該股本占發行后總股本的不超過 15.01%。

以此計算,禾賽的估值約為133 億元(約合 20 億美金)。

與此同時,這份招股書也披露了更多禾賽在產品研發和商業化上的最新進展。

1、多線激光雷達銷售已成規模,一年研發投入近 2 億元

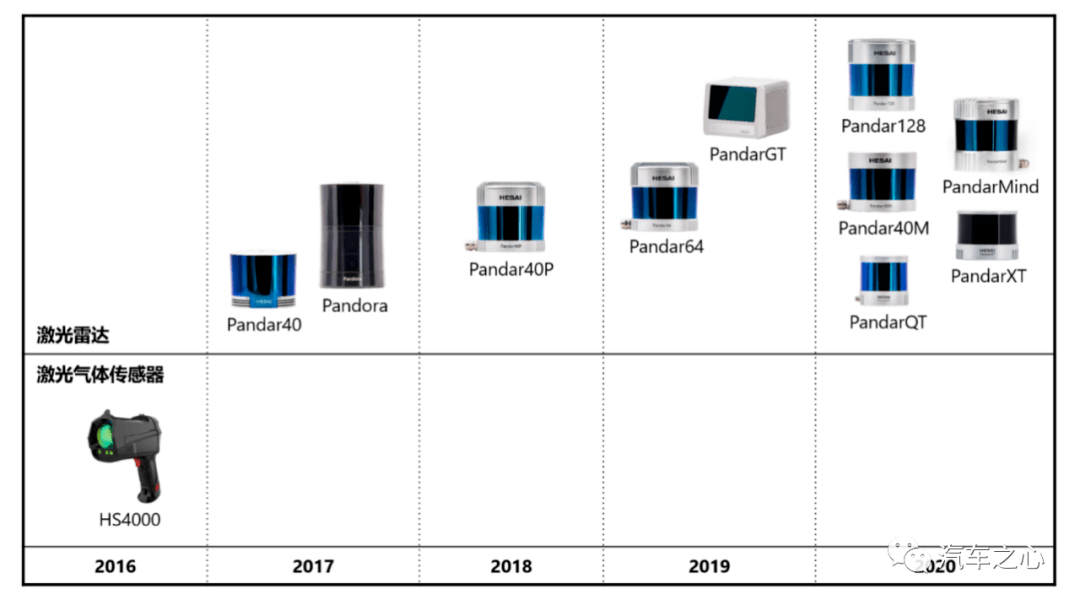

禾賽于 2013 年成立于美國硅谷圣何塞,后搬遷至上海。

在 2016 年之前,禾賽的主要產品是激光氣體傳感器(激光甲烷遙測儀和激光氧氣傳感器)。

2016 年初,禾賽開始自研激光雷達,逐步進入自動駕駛激光雷達領域。

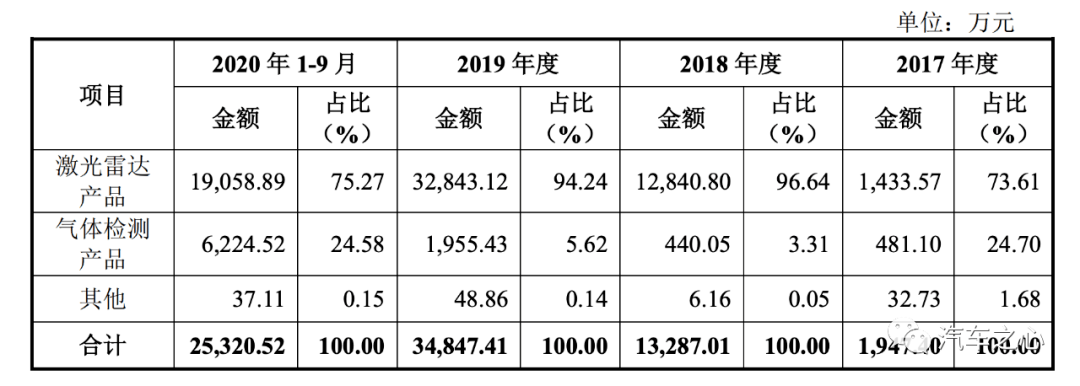

招股書披露,禾賽 2020 年(1 - 9月)、2019 年、2018 年的營收分別為:

2.532 億元

3.4847 億元

1.3287 億元

對應當年度凈利潤為:

虧損 9379 萬元

虧損 1.4973 億元

盈利 1611 萬元

上述的營收,主要來自禾賽兩部分的業務:

一部分為激光雷達產品;

另一部分為氣體檢測產品。

其中激光雷達產品占據禾賽大部分營收。

以 2020年 1 到 9 月為例,禾賽的激光雷達產品銷售占總營收的 75.27%。

在禾賽的激光雷達產品中,其多線機械旋轉式激光雷達 Pandar64 和 Pandar40P 又是絕對的主力產品。

據招股書披露的信息:

2020 年 1 到 9 月,禾賽銷售了 2132 套激光雷達,其對應營收為 1.9058 億元;

2019 年度,禾賽銷售了 2890 套激光雷達,其對應營收為 3.2843 億元。

在近兩年中,禾賽的凈利潤為負,導致虧損的原因主要來自兩方面:

其一,研發投入巨大

禾賽在 2020 年(1 - 9 月)、2019 年、2018 年的研發投入分別為 1.6312 億元、 1.6839 億元和 6183 萬元。

二是,對外支付了相關專利許可費用。

禾賽在 2019 年與 Velodyne 就雙方的專利糾紛達成和解,禾賽在當年為此支付了約1.6 億元的專利許可費。

2020 年 6 月 24 日,禾賽與 Velodyne 簽署《訴訟和解和專利交叉許可協議》。

根據《訴訟和解和專利交叉許可協議》,禾賽與 Velodyne 均在協議中否認對另一方的專利存在侵權行為,并約定在全球范圍內交叉許可雙方現有和未來的專利。

考慮到發起和應對國際訴訟的費用和機會成本,禾賽同意向 Velodyne 支付和解費用,包括一次性的專利許可補償及后續按年支付的專利許可使用費。

以 2020 年(1 - 9 月)為例,禾賽支付的專利許可費為 1500 萬元。

這份協議有效期限至 2030 年 2 月 26 日,在協議有效期內,雙方承諾不在旋轉式激光雷達領域對對方提出任何專利訴訟。

事實上,如果沒有與 Velodyne 關于旋轉式激光雷達相關專利糾紛案,禾賽在 2019 年就已經盈利。

2、募集 20 億資金投向哪里?

研發人員是禾賽產品創新的基礎。

招股書披露,截至 2020 年 9 月 30 日:

禾賽的員工總數為 502 人,其中研發人員 270 人,占員工總數比例高達 53.78%。

2019 年和 2020 年,禾賽每年投入約 1.6 億元到研發上。

由于 2020 年只統計到 9 月份,所以 2020 年實際研發投入可能超過了 2 億元。

據統計,截至 2020 年 9 月 30 日, 禾賽擁有專利權 177 項,其中國內專利 167 項,境外專利 10 項。

具體到產品層面:

禾賽從 2016 年初開始自主研發激光雷達。

前期的產品策略是集中資源打磨高線數機械旋轉激光雷達產品,通過高性能機械式激光雷達上的技術和市場積累,進一步推動芯片化技術的研發,從而使高性能激光雷達成本降低、可靠性提高。

在 Pandar64 和 Pandar40P 之后,禾賽還推出了更高線的 Pandar128 產品。

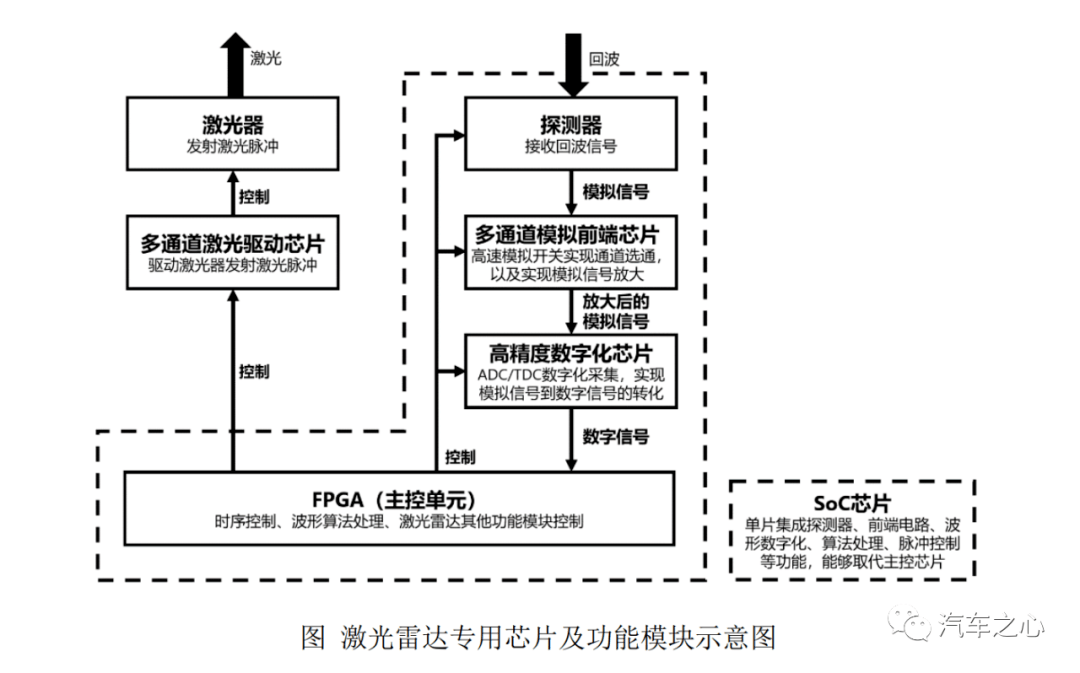

2017 年底,禾賽成立芯片部門,開始研發芯片技術。

據悉,禾賽內部芯片部門研發方向包括:

激光驅動芯片

模擬前端芯片

數字化技術和芯片

SoC 芯片

目前禾賽已完成了 V1.0 的激光雷達芯片化架構,包含發射端和接收端兩款芯片,其升級架構 V1.5 將于2021 年應用于面向ADAS 市場的產品。

在前沿研究方向上,除了芯片化和已有的機械旋轉式激光雷達陣地,禾賽也在投入微振鏡方案、轉鏡方案的半固態式激光雷達,以及 FMCW 激光雷達技術。

禾賽這次募資將投入到的 3 個方向,分別是:

智能制造中心,擬投入超 13 億元

激光雷達專屬芯片,擬投入 6.5 億元;

激光雷達算法研發,擬投入 1.5 億元。

這其中,智能制造中心的投入占據此次募資額度的 65%,也是禾賽非常重視的一個高投入項目。

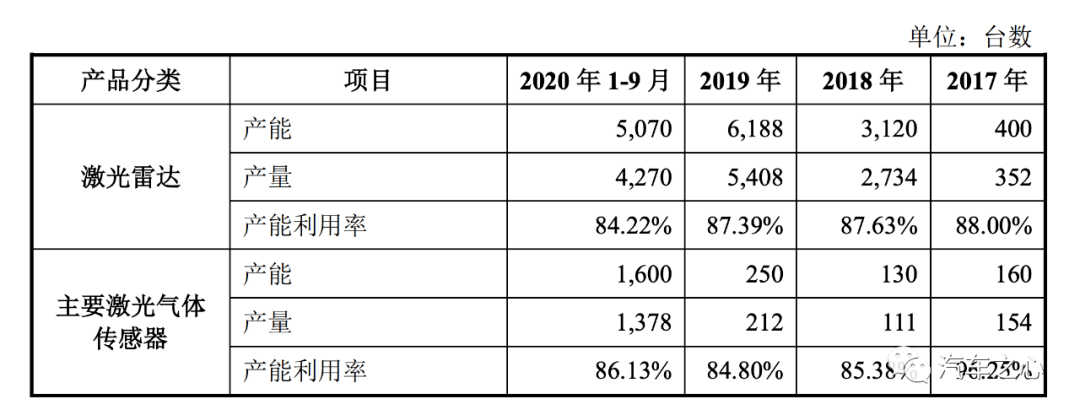

2020 年 1 至 9 月,禾賽的激光雷達產量是 4270 臺,產能為 5070 臺。

這個產能顯然不能滿足未來 5 到 10 年自動駕駛市場的高速增長階段。

據悉,禾賽的智能制造中心位于上海嘉定,土地面積約4 萬方。全面建成后,將使禾賽產能達到 265.25 萬臺。

3、中國激光雷達第一股,商業化進展如何?

目前,禾賽的激光雷達產品主要應用在 4 個領域:

自動駕駛

高級輔助駕駛

機器人

車聯網

從過去 4 年的發展看,禾賽的主要客戶大部分集中在自動駕駛領域。

比如:

北美三大汽車制造商中的兩家

德國四大汽車制造商之一

美國加州 2019 年 DMV 路測里程前 15 名中過半的自動駕駛公司

大多數中國領先的自動駕駛公司

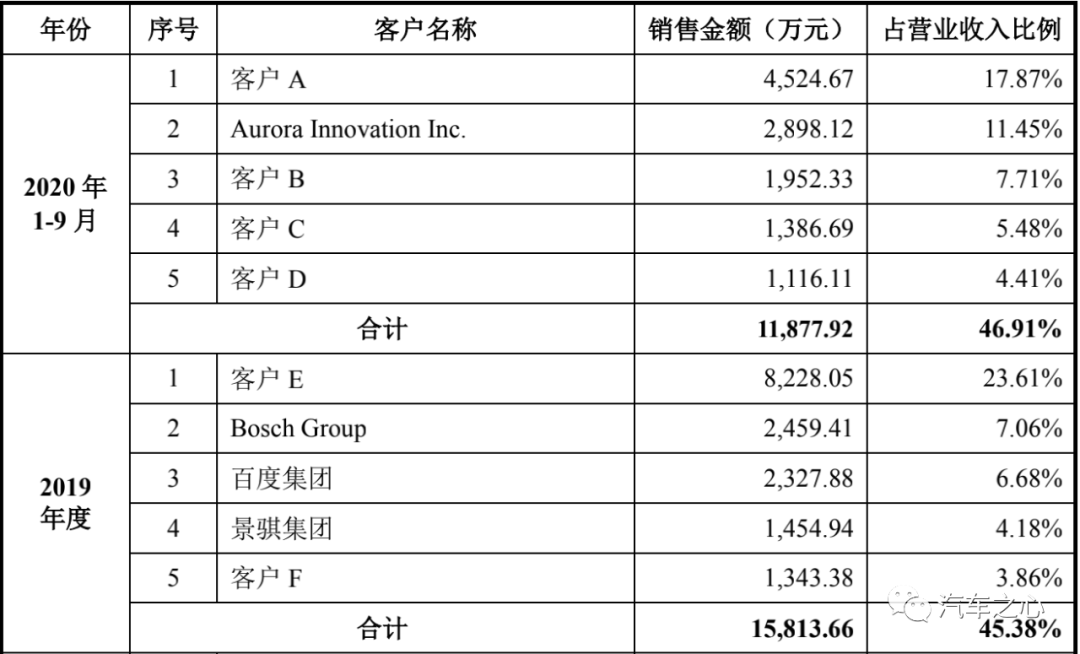

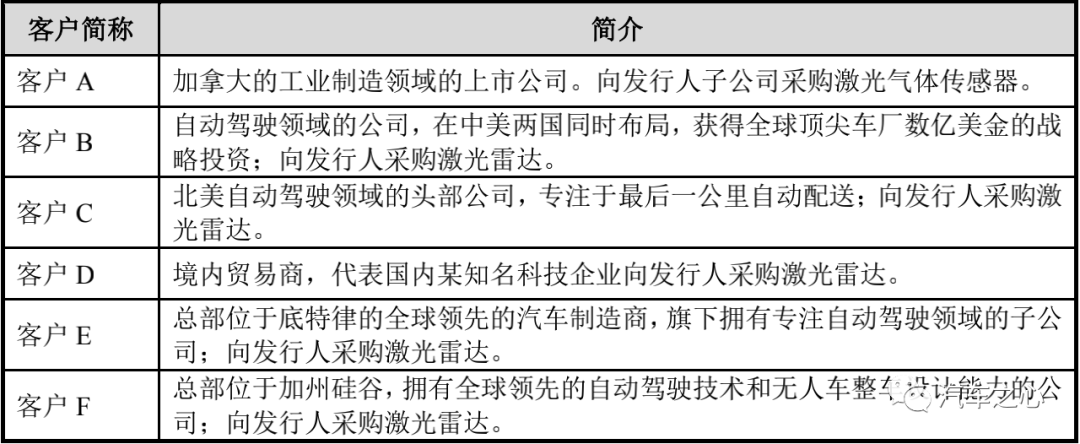

在禾賽 2017 年到 2020 年的前5 大客戶,我們能看到一些非常熟悉的名字:

剛剛收購 Uber ATG 的 Aurora,美國自動駕駛的百億美金獨角獸;

博世集團,博世也是禾賽的主要投資方之一;

百度,同樣是禾賽主要投資方之一;

景騏集團,也就是現在的自動駕駛公司文遠知行;

Lyft、Drive.ai(被蘋果收購)等等。

從近 2 年禾賽的產品銷售額看,北美是禾賽的第一大市場,其次是中國市場,歐洲則是第三大市場。

從上述的數據看,禾賽已經在美國打開了市場。

這也可能也是 2019 年引發與 Velodyne 專利訴訟的原因之一。

這個訴訟案最后導致禾賽支付了以億元計算的專利許可費用,也直接影響了 2019 年度禾賽的盈利狀況。

另外,如果我們總結禾賽這些客戶的特點,就會發現這些業務全都來自后裝市場。

2019 年,禾賽推出了面向汽車 ADAS 市場的激光雷達產品PandaGT,但從目前公開的消息看,行業內幾乎很少有人知道這款產品的量產信息及潛在客戶的進展。

不過從禾賽激光雷達芯片化進展看,禾賽將于 2021 年推出面向 ADAS 市場的新芯片架構。

來看看其他同行是怎么看待這一市場的:

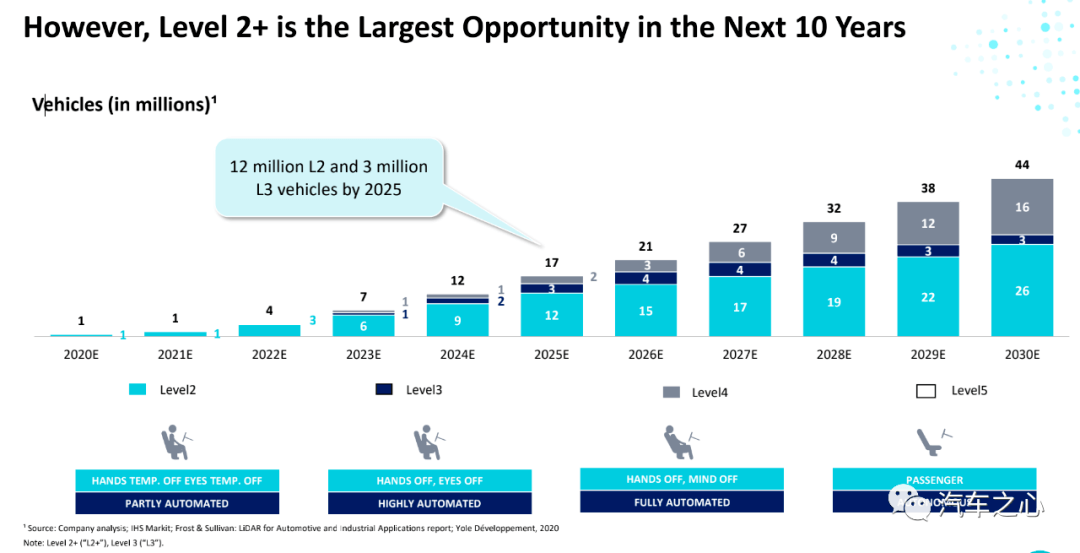

Innoviz 認為,L2+ 級別自動駕駛在未來 10 年是激光雷達最大的機會。

當然,認為 ADAS 市場即將迎來新熱潮的,并不只有 Innoviz 一家。

Velodyne、Luminar 和 Aeva 也對這個市場虎視眈眈。

這幾家激光雷達公司希望將自己的激光雷達打入 ADAS 市場,從而拿出像特斯拉 Autopilot 一樣有競爭力的 ADAS 方案。

4、禾賽上市,最大的受益人是誰?

成立至今,禾賽已完成累計超過2.3 億美元融資,投資方包括德國博世集團、光速、百度等全球知名的行業企業和投資機構。

此外,持股 5% 以上的股東有光速中國、百度、博世集團。

外部投資方中:

光速中國分別通過 LightspeedOpportunityFund,L.P. 和 LightspeedHS(HK)Limited 持有禾賽科技 7.98% 和 4.86% 的股份,總計持股12.84%,為最大機構投資方。

百度和博世集團則分別持有7.88 % 和7.65%的股份。

禾賽在上市后,這幾家機構將獲得超過 10 億元的賬面回報。

禾賽科技的共同控股股東、共同實際控制人為孫愷、李一帆、向少卿,三人分別直接持有發行人10.23%、9.9%、9.9% 股權。

三人的持股比例差別不大,在本次發行前,三人合計直接持股比例為 30.03%。

按照 133億元的估值計算,三人持有的股本賬面價值約 40 億元。

5、激光雷達上市潮拉開序幕

激光雷達的黃金時代要來了嗎?

2020 年,多家激光雷達公司迎通過特殊目的并購公司(SPAC)完成上市的熱潮。

Velodyne、Luminar 已經在納斯達克上市,Aeva、Innoviz 預計 2021 年第一季度完成,Ouster 預計 2021 年上半年完成。

如無意外,2021 年,禾賽將成為中國自動駕駛激光雷達第一股。

從 2010 年 到 2020 年,包括 Velodyne,禾賽在內的激光雷達公司通過機械式激光雷達完成了原始積累。

而下一個 10 年,將激光雷達進行車規量產,進而安裝在數以萬計的智能汽車上,將是大部分激光雷達公司的新目標。

根據 Yole 的研究報告,至 2025 年全球乘用車新車市場 L3 級自動駕駛的滲透率將達約 6%,即每年將近 600 萬輛新車將搭載激光雷達。

這對激光雷達行業而言,無疑是利好消息。

激光雷達作為智能汽車安全冗余不可缺少的一環,在未來,一定能夠成為和安全氣囊一樣的標配。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/135679

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

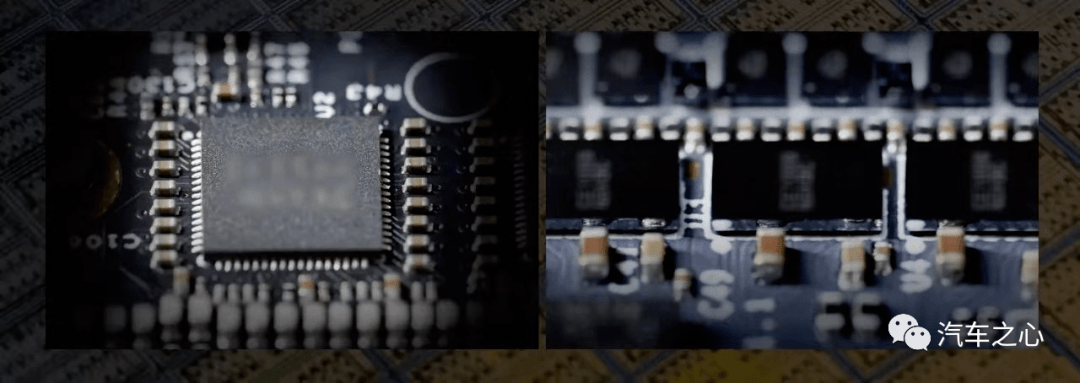

禾賽自研激光雷達收發系統芯片

禾賽自研激光雷達收發系統芯片

京公網安備

11010502033163號

京公網安備

11010502033163號