根據(jù)NE數(shù)據(jù)統(tǒng)計,2022年上半年主流電動乘用車企業(yè)中(半年銷量達到1萬輛,統(tǒng)計孔徑保險數(shù)據(jù)),前10企業(yè)中僅有長安、合眾和奇瑞尚未搭載自研的電驅動總成,廣汽則通過與日本電產(chǎn)的合資公司實現(xiàn)供應。

隨著長安深藍的發(fā)布,長安也將搭載自研電驅動產(chǎn)品。

近日廣汽也發(fā)布公告,設立電驅科技公司(暫定名),項目總投資21.6億元。早在2020年底,廣汽曾發(fā)布峰值功率340kw的兩檔雙電機“四合一”集成電驅。

整車企業(yè)入局主要有三方面的考慮。

擴大營收。電驅動系統(tǒng)單臺價值量在6000-10000元。自研電驅動可擴大業(yè)務范圍,增加營收。如未來傳統(tǒng)業(yè)務持續(xù)萎縮,可承接原有產(chǎn)業(yè)鏈資源。

保證供應。新能源行業(yè)快速發(fā)展,自研/自產(chǎn)電驅動可有效保證供應。并且具備一定先發(fā)優(yōu)勢后,還可在適當時候實現(xiàn)外供,做大做強零部件板塊。

打造整車亮點。電驅動系統(tǒng)仍有創(chuàng)新空間,尤其是與在新型整車架構下與其他系統(tǒng)功能的聯(lián)動,自研電驅動系統(tǒng)可在整車層面實現(xiàn)自身品牌定位的差異化。

因此至少在主驅層面整車企業(yè)開始了自研,部分企業(yè)甚至自產(chǎn)。

整車企業(yè)因為有天然的供應優(yōu)勢,在供應量綱需求上得到了更多的保證。隨著更多的企業(yè)入局,可以推動行業(yè)更快的向前發(fā)展。

但整車企業(yè)入局不可避免的為原系統(tǒng)供應企業(yè)帶來了競爭壓力,基于原有的商業(yè)模式實現(xiàn)持續(xù)的增長便面臨了極大的挑戰(zhàn)。

在此情況下,差異化的供應選擇就成為了新的話題。當前主要有兩個方向。

一是繼續(xù)沿用原系統(tǒng)產(chǎn)品供應的思路,但需尋找新的產(chǎn)品領域。

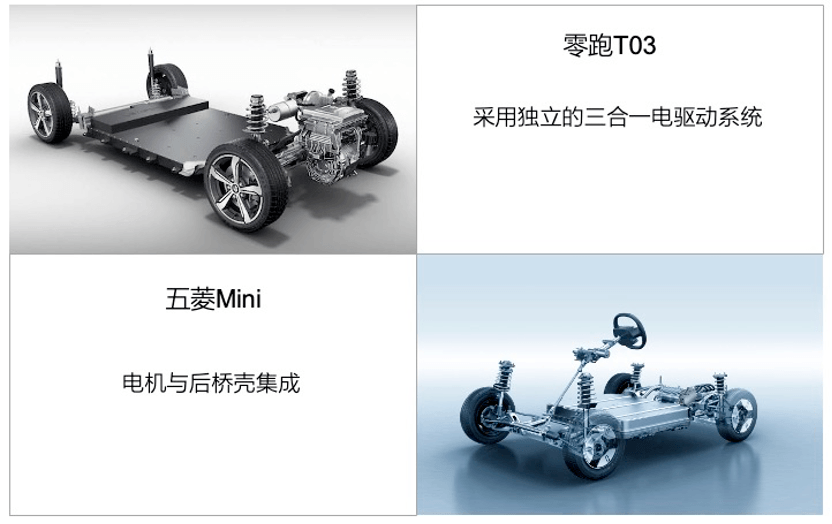

目標一是成本敏感型且該車型為非主要品牌定位的車型,如低成本A00車型。根據(jù)NE數(shù)據(jù)統(tǒng)計,當前A00車型中多合一系統(tǒng)的搭載比例仍然較低,僅有16%。并且僅有比亞迪、零跑、長城等少部分車企實現(xiàn)自研自產(chǎn)。

目標二是四驅車型中的輔驅系統(tǒng)。為有效節(jié)省行車過程中電機反拖損失,輔驅系統(tǒng)采用永磁+脫開或者異步電機方案。

相比永磁+脫開方案,異步電機系統(tǒng)具備成本優(yōu)勢。并且異步電機與永磁電機方案差異較大,需搭建兩個不同的團隊進行開發(fā)。因此非全系標配四驅配置的企業(yè)傾向從外部采購。

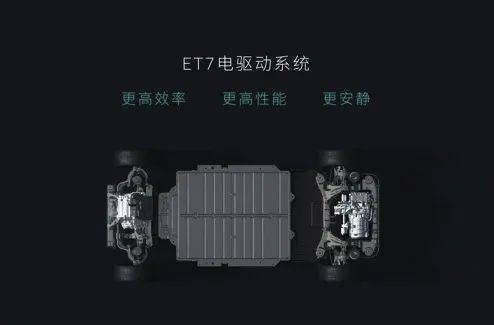

蔚來ET7采用后交流異步電機作為輔驅,自研

大眾MEB平臺中四驅配置為頂配車型,輔驅采用交流異步電機。從華域麥格納采購。

二是改變原系統(tǒng)供應策略。轉而單獨提供定子、轉子等產(chǎn)品。

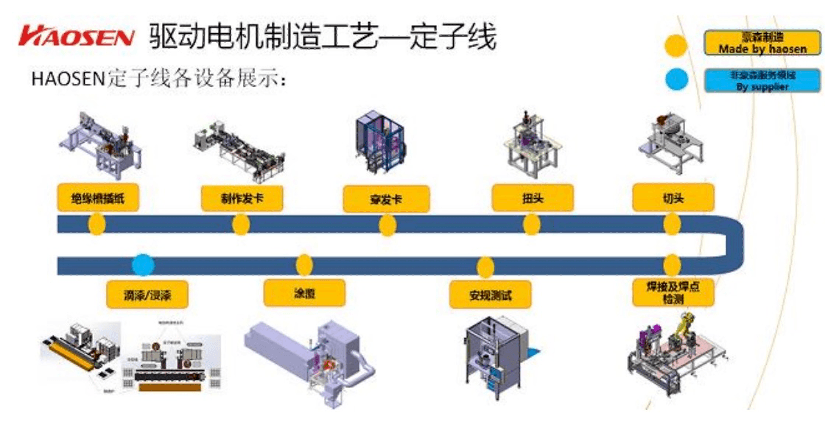

隨著扁線電機逐漸成為市場主流,疊加市場的快速需求。電機生產(chǎn)由原來人工制造向規(guī)模化、自動化生產(chǎn)轉變。

與圓線電機相比,扁線電機最大的變化在于定子繞組。制造一臺定子產(chǎn)品,需經(jīng)過發(fā)卡成型、插紙、發(fā)卡裝入、扭頭、擴口、切頭、焊接、涂敷、滴漆等步驟。以年產(chǎn)能20萬臺為例,僅設備投入便需要4000萬-1.5億(主要區(qū)別有自動化、國產(chǎn)/外資)。且存在一定的擴產(chǎn)周期,大約0.5-1.5年。

而且由于扁線加工精度要求高于圓線,工廠需保持一定的溫度控制和清潔度控制,在廠房投入方面也高于圓線。

受此影響客戶多外購定子,自身僅完成組裝。因此可大規(guī)模、穩(wěn)定的提供定子產(chǎn)品便成為客戶的主要訴求。

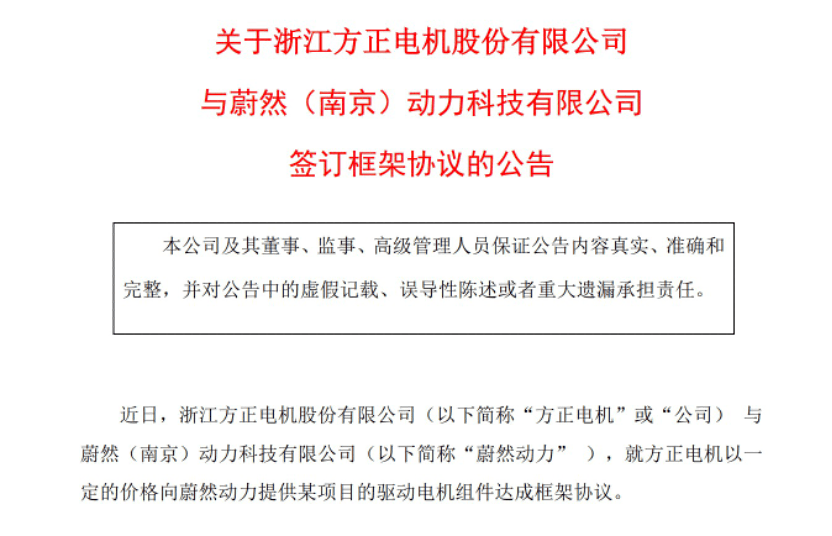

方正為蔚然動力提供扁線定子產(chǎn)品。

除蔚來外,蜂巢、比亞迪、通用汽車、長安等企業(yè)也單獨采購定子,在集團內完成系統(tǒng)總裝。

總結

整車企業(yè)入局電驅動的確給原獨立供應商帶來了壓力。但新能源市場短期內依舊處于快速增長階段,作為電驅動供應企業(yè),靈活的調整產(chǎn)品定位便成為后續(xù)獲得持續(xù)增長的關鍵。

來源:第一電動網(wǎng)

作者:NE時代

本文地址:http://m.155ck.com/kol/182767

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號