今天想寫幾個大命題的事情,其實我也在困擾,在當下的時間節(jié)點汽車行業(yè)的投資機會在哪里。如果盯著中國新能源汽車、中國汽車產(chǎn)業(yè)的變化,隨著內(nèi)部的需求轉(zhuǎn)弱,從增長來看似乎比較難出現(xiàn)大的機會。那么從全球來看2022年到2023年的變化在哪里?

● 根據(jù)AFS的數(shù)據(jù),全球汽車芯片的缺少,大概造成了427萬的減產(chǎn),其中美國為146萬,亞洲其他區(qū)域105萬和歐洲的98.9萬,從汽車芯片的周期來看,2023年Q2會有明顯的改觀。2023年中國汽車市場我們之后再分析,但是2023年全球的汽車銷量會在有效供給的提升下,車價向下并且銷量有挺大的恢復。

● 從全球新能源汽車的滲透率,隨著政策的趨同,我們發(fā)現(xiàn)銷售基數(shù)比較大的經(jīng)濟體的銷量是卡在了30%左右(德國、中國、英國),目前短期內(nèi)能突破這根線的是瑞典和挪威,這也好理解,市場小,供給來自全球完全沒負擔。但是共同的趨勢就是,全球從0%到5%再到20%的滲透率是很容易跨越的。這主要還是全球具備前沿意識的消費群體都認為電動汽車是時尚和“新”的產(chǎn)品。咨詢和投資機構(gòu)這么認為、車企這么認為、政府這么認為,這種意識已經(jīng)傳導出去了。

因此從大的邏輯來看,在國內(nèi)不具備不確定性的條件下,2023年圍繞全球市場怎么干,是個大的命題,是類似車像今年一樣,在全球同行缺芯下順利出口出去,還是謀求長遠布局。

▲圖1.全球汽車減產(chǎn)因汽車芯片原因

1-10月北美的汽車產(chǎn)量比原計劃少了大約1,475,600輛,2022年一整年將達到153.66萬臺。歐洲,2022年產(chǎn)量已削減1,381,200輛,到2022年底將達到1,549,800輛。在亞洲(不包括中國),汽車產(chǎn)量減少了764,600輛,年底總計為848,700輛。 在南美洲,汽車產(chǎn)量減少了約216,200輛。

Part 1

全球汽車銷量情況

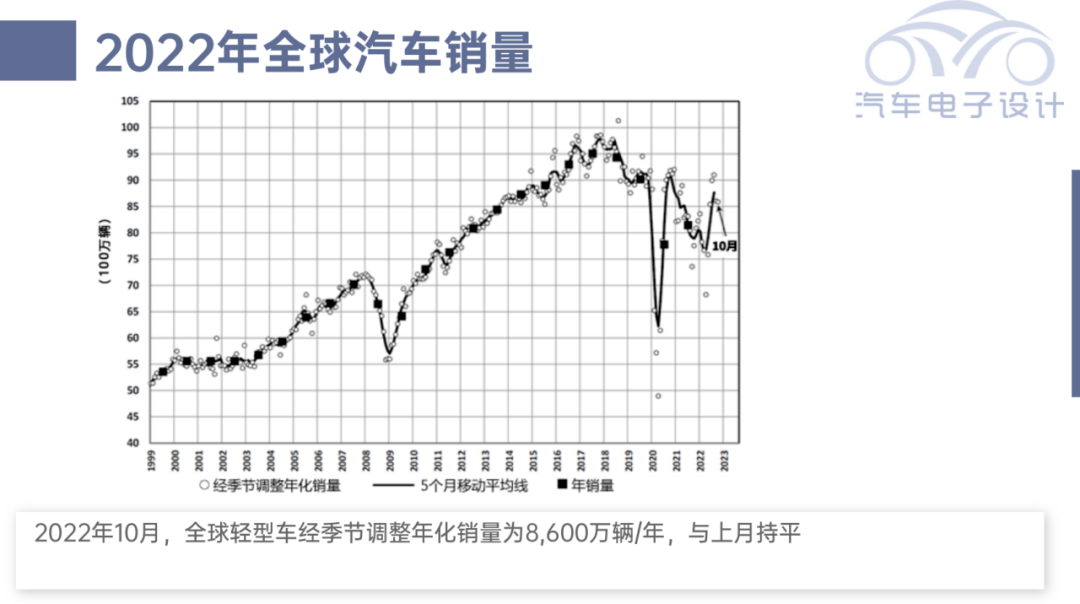

2022年10月,根據(jù)LMC的數(shù)據(jù),把乘用車的銷量經(jīng)季節(jié)調(diào)整年化為8,600萬輛/年,與上月持平。10月的真實銷量是712萬,同比增長了10%,而2022年10個月累計銷量相比2021年低基數(shù),還是下降了約1%。

▲圖2.全球汽車銷量預估

我理解LMC的數(shù)據(jù),是大口徑數(shù)據(jù),和我們看到的上險終端是有差距的。因此從這個數(shù)據(jù)表里面,中國已經(jīng)2186萬了(大口徑)。美國和歐洲的銷量影響比較大,一方面受經(jīng)濟影響,一方面復雜多變的供應鏈環(huán)境確實讓汽車產(chǎn)業(yè)拖累很大。我們看到目前來看,整車企業(yè)由于享受到了市場缺少車輛的“紅利”,終端折扣可以減少,所以利潤都還可以。因此從大局來看,2022年是歐美Tier1和Tier2供應商最虛弱的階段。他們面料的問題包括:

◎ 因能源價格和材料價格導致的成本上升

◎ 供應鏈芯片和材料供應問題的短缺

◎ 汽車減產(chǎn)

◎ 傳遞上漲壓力無望

這些因素確實使得穩(wěn)健經(jīng)營的汽車零部件和加工行業(yè)出現(xiàn)了破產(chǎn)重組的苗頭,在歐洲和美國開啟了減員增效,或者就是直接躺倒。

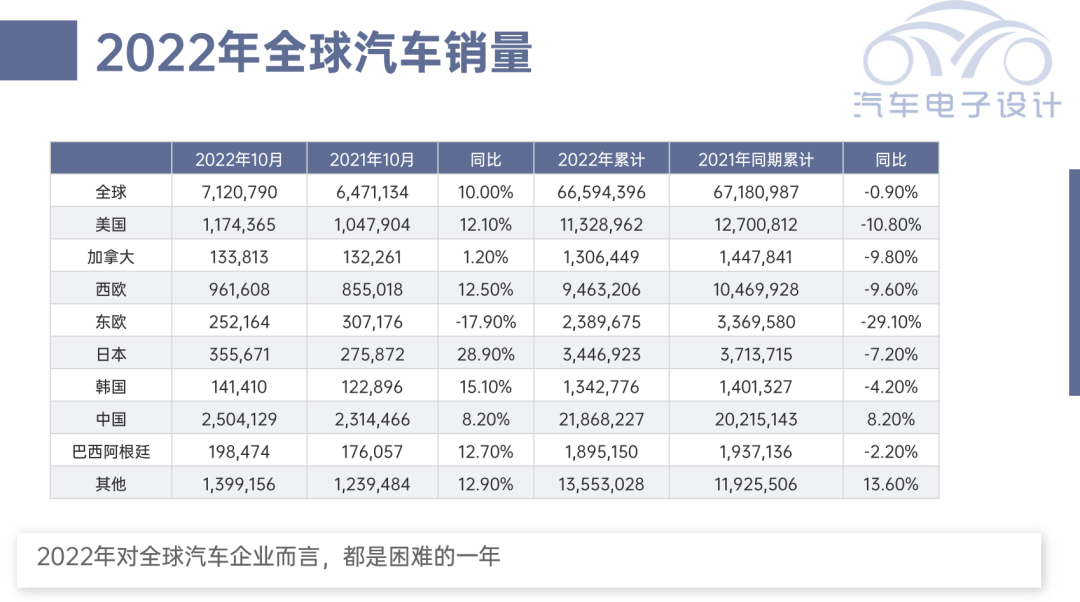

▲圖3.全球汽車銷量的情況

Part 2

全球主要國家滲透率

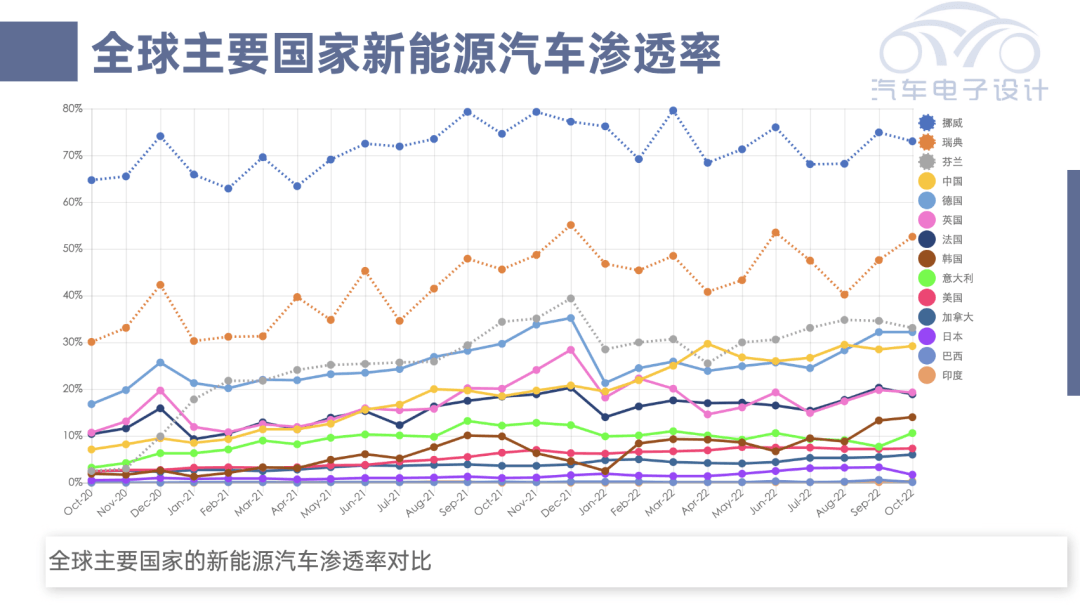

我覺得中國的30%的新能源汽車滲透率已經(jīng)是非常優(yōu)秀了,在全球來看,除開挪威這個bug,瑞典的量也很少。全球滲透率來看中國在這么大的基數(shù)下已經(jīng)跑到了全球前五了。中國新能源汽車滲透率進一步提升的空間,這個是挺難評估的。

在世界范圍內(nèi),滲透率的提升是全局性的,也就是從容易的開始走。所以電池的需求,大盤子不太會掉。我們持平的情況下,美國和東南亞開始逐步嘗試起來,所以我們很難期待在成本那邊有特別大的下降(這不像2017-2019年)。

▲圖4.全球主要國家的滲透率

所以我理解,我們的機會可能在2023年國內(nèi)增長受到車企本身盈利、補貼退坡的影響之后,往外走的情況比較堅挺。

小結(jié):今年年底確實頭發(fā)都要掉完了,很多分析師也比較迷茫。我是想在從宏觀往下分,還是比較難找機會,但是走出去的企業(yè)還是值得反復掂量。

來源:第一電動網(wǎng)

作者:朱玉龍

本文地址:http://m.155ck.com/kol/190108

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

相關話題

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號