電控功率在130-180千瓦之間的這個市場,現在競爭最激烈,可能是一片紅海中的紅海。

6月27日,在2023第三屆xEV驅動系統技術暨產業大會,NE時代研究院數據總監韓家驊提到:“如果想要把這個車賣出去,就必須要降本,對于電驅動產品未來的需求主要就是兩個方面。降本和增效。降本和增效,基于IGBT的進一步降本,還有基于碳化硅提高效率。”

國內廠商的晶圓和國際相比,性能上很難追趕,成本上也很難完全PK,這個產業要發展,其實是離不開資本和國家政策的支持。

以下是演講實錄。

韓家驊:謝謝,接下來就是分論壇最后一講,主題是“新能源汽車電控與功率半導體的市場格局與機會探討”。今天從上午到現在各位專家對行業的分享從整車到電控到功率模塊,大家都已經講得很透了,包括一些開發的細節和生產工藝的細節。

我今天分享主要分兩塊,現狀分析和發展趨勢。整車、電機控制器和功率模塊三個板塊進行介紹。

先看一下整車,之前我們一直覺得新能源汽車發展很快,但實際上我們具體看一下數據會發現從2022年二季度開始整個市場終端交貨量開始進入波動階段,整個新能源交付進入了放緩階段。所以很多車企選擇了油電同價的策略,比如吉利的銀河L7,售價算上增值稅和博越是一樣的。油電同價并不是說成本支持主機廠,而是為了賣車不得不犧牲自己的邊際利潤,哪怕虧錢也要賣出去。這是市場競爭激烈導致的,很多傳統車企不這么做就活不下來了,但是不代表你做油電同價的事情就一定能活下來,這只是必要條件不是充分條件。如果要解決這個問題,對于這些企業必要做的事情就是降本。

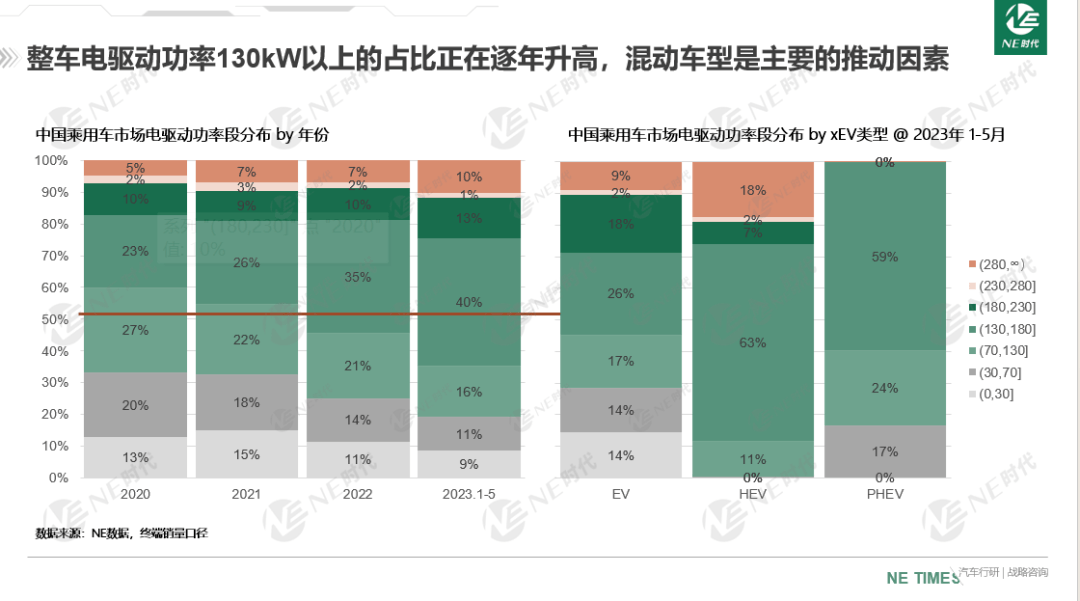

這是我們把2020—2023年5月分年度整車對電驅動總功率做了一個分析,可以發現很明顯的特點,130千瓦以上的占比在逐步升高,到2023年以后這個比例已經接近60%了。

推動它的主要原因不是BEV的訴求,背后是HEV和PHEV。同理我們看一下每輛車搭載的電機數量,2021年開始到今年,已經超過40%以上的車有雙電機了。我們把比例做了詳細分析,可以看到純電四驅比例比較少,只有16%。剩下的大部分是P1+P3的混動,一個發電機+一個驅動電機,還有一小部分是現在新生的純電平臺做增程的方案,后驅正常電橋,但是前驅做了這樣的發電機。這是一個很夸張的事情,現在中國市場賣的車可能接近50%的車是帶雙電機以上,這意味著超過50%的車需要兩個模塊,市場空間是非常大的。

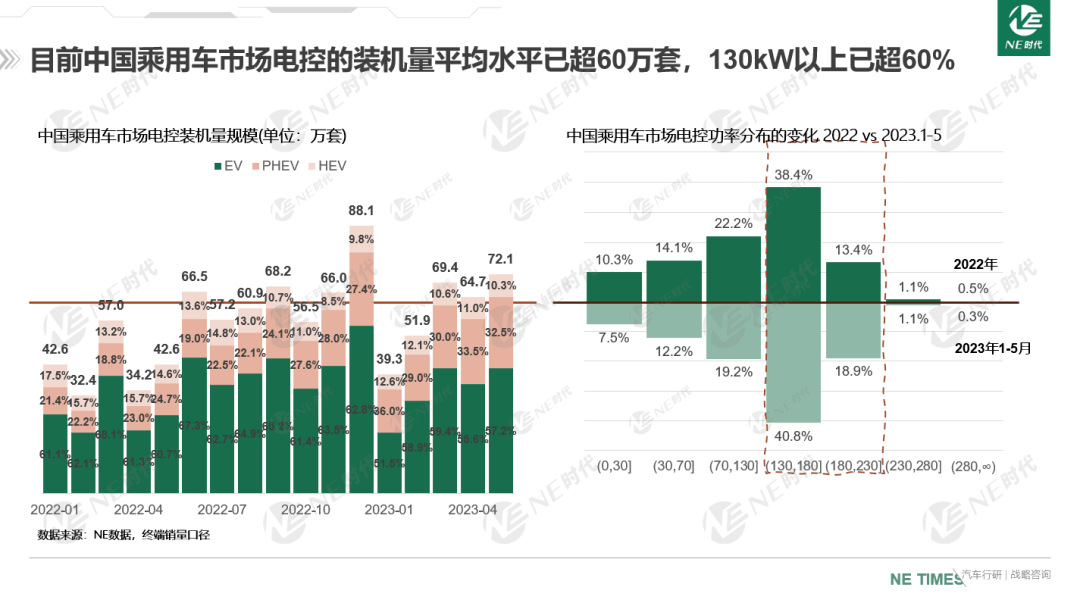

下面看電機控制器。我們也做了一個分析,我們把每輛車的單電控、雙電控、前驅、后驅拆出來,可以看到基本上是波動狀態,比整車高20%左右。現在63萬套水平上下浮動,不知道今年三四季度以后是不是還會往后走,但是今年前兩個季度基本是這樣的狀態。

右手邊這張圖,2022和2023年出貨的電控驅動功率做了對比,130千瓦以上的電控已經超過了60%,這對我們來說也是很反常的信息,現在看整個市場功率是往高走的。

電控我們可以分兩塊看,一個是單電控,一個電控只有一套模塊,很明顯的發展趨勢是集成式的趨勢,分體式的比例在下降。

主要是兩個方面。

一個是傳統的宏光MINI這種后橋獨立控制器方案車的銷量在往下走,還有早期的項目現在進入到了EOP階段,量也在下滑,導致整個市場分體式單電控市場份額在逐步往下走,逐漸到退出市場的階段了。

還有集成式單電控,我們看了電控生產的商業模式,我們發現它是兩端,基本上和整個電橋、總成強綁定,對于中間自己做電橋去外購逆變器的比例非常少。

還有最下面的是多合一,現在大家都很關注,現在市場賣的多合一都是主機廠主導的,實際上由供應商推出的多合一方案目前還沒有上量,但是考慮到后面市場的發展,我們覺得第三方提供的多合一也會有一些市場份額。

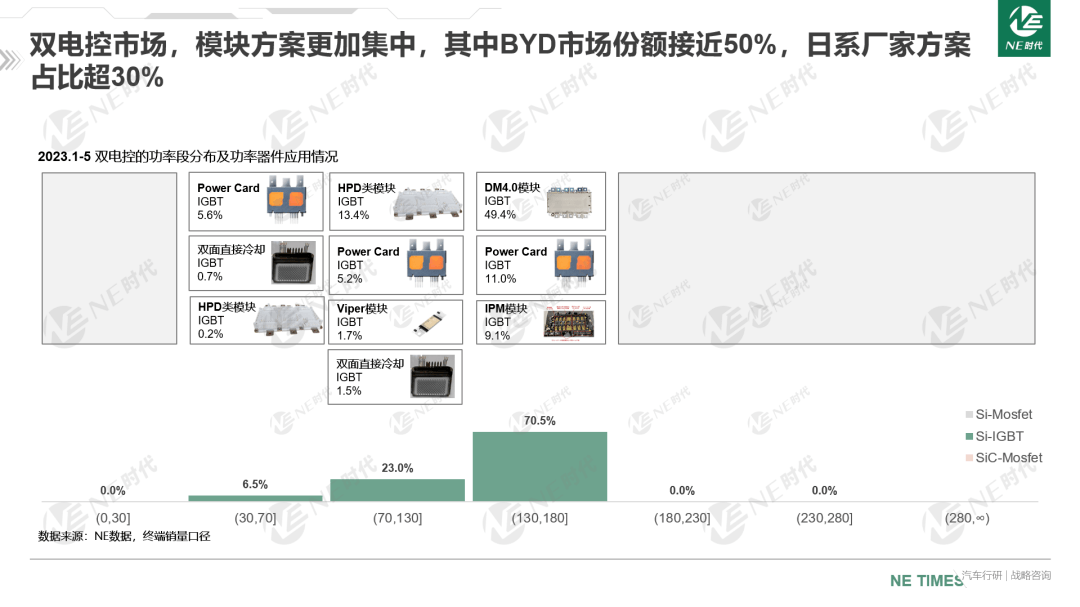

這幅圖可以看一下混動包括強混、插混市場份額,27%左右是單電控產品,里面有一些是比較老的像大眾的P2分離式的單電控,還有理想、比亞迪漢這種P4的電橋,還有獨立的P1發電機控制器,這些方案里面P4電橋是主力,理想或者藍山包括比亞迪的車高端產品帶動了這部分產品的銷量。還有大頭就是雙電控,現在也是大家很關注的產品。目前來看算上日韓、比亞迪升壓式的雙電控是市場主流。其他企業做的非升壓式雙電控看起來是大多數的選擇,但是目前來看沒有一家能把量做得像比亞迪這么高。

這一頁是我們把市場進行了拆分,從不同的產品形態、功率段,看了一下每個細分市場的參與者是誰,基本上按照份額順序做了排序。其實電控這個市場很卷,但實際上會發現每一家企業都有自己既有的范圍,比如陽光偏向小功率應用,還有一些企業聚焦在雙電控的產品。中間這塊市場130—180kW的細分市場,是最大的細分功率功率的市場,這個市場現在競爭最激烈,可能是一片紅海中的紅海。我所放的企業是這些企業占據了這個細分市場80%以上的份額,對于雙電控市場相對來說集中度更高一些,或者高功率、低功率市場都是集中度比較高的市場,但是中間那塊集中度非常分散,可能六七家才能占到市場的80%。

下面看一下功率模塊。

我們也把統計量進行了拆分,有一個原則,我們把單管、半橋都按照6單元折算成一個全橋算一套,很多單管我們按照發電和不同功能算成兩套。首先目前的出貨規模已經很高了,一個月80萬套左右上下波動,大家比較關注的是碳化硅的應用,現在還沒有到10%,在5—10%爬坡,主要還是取決于特斯拉的交付節奏。主要的用量還是以400V碳化硅為主,800V碳化硅目前像比亞迪、小鵬他們在出貨,但是量占比不大,沒有很大的起量的趨勢。

這是我們按不同功率段對主要應用的模塊的類型做了一個分析,可以看到30千瓦以下這個市場基本上是低壓的,TO263、247產品統治了。問題是這個市場是否會保持現在的規模還是持續萎縮,這是一個問題。30千瓦以上可以看到像HP1產品占據了市場主流,一直到180—230千瓦發生變化了,一半都是碳化硅,IGBT的統治力就不存在了,230—280基本上就是不太主流應用的模塊了。70—180區間基本上還是非常主流的應用,再往下可能就是一些新的方案,由Tire1帶動的,現在的問題是這些方案能否成功挑戰到HPD。

這是混動模塊的應用情況,簡單清晰一點,每一家Tire1的方案基本都是比較封閉和獨立的,隨著主機廠定義并且占有相當市場規模的。這里面比較夸張的像比亞迪的DM4.0模塊就是一個驅動+升壓式模塊。像HPD相對來說在匯川他們主導的方案已經上規模了,但是這個市場相對來說HPD這種方案是否可以支撐它和其他家的方案競爭。

我們把現在市場上主要模塊出貨量做了統計,可以看到模塊的市場集中度相對來說比較高,前5家市場份額占到70%。

下面是我們對未來發展趨勢的預測。

首先是整車規模的預測,整車我們考慮到整車到電控有雙電控、四驅的形式,做了不同形式的拆分。

我們認為未來市場增長體量還是非常可觀的,到2028年整個電控的出貨量會達到2000萬套的水平。EV和混動電控能做到50:50的狀態,但是車EV還是多一些。

還有大家很關心的問題就是800V,我們覺得800V只是一個比較含糊的概念,未必真的是做到800V,可能現在600、700V都可以,現在充電最主要的限制是電流,電流最大的是600A這件事情已經定了,電池包的容量可能最高就是150安時,這個情況下電量增加必須大電量堆高,如果這輛車電量定義只有80、90度電,不需要做到800V,600V就夠了,不需要把自己的器件耐壓做到這么高、絕緣做到這么好。如果要用到1200V的器件我們就認為它是800V,基于這樣的定義未來800V的規模還是會顯著增長的,整個BEV里面基本能占到46%的水平。

還有未來車企在競爭當中遇到的主要壓力,主要還是成本,現在整車廠的商業模式決定了它必須降本,這是我們之前做的研究。調研了一家車企,它的油車毛利和電動車毛利,發現當時出現了一個問題,油車的BOM指導價占比可能在50—60%之間,但是如果做電車可能80—90%電池成本導致的。如果電池水平下降可能毛利水平會逐漸回落,前提是整車售價更高,電池成本下降,電池帶電量可能60、70度電的情況,但是實際情況和我們假設完全相反,整車售價現在已經開始打價格戰了,原來高定價的策略不能成立,電池成本也沒有下降,而是不斷波動的,前一段時間鋰價那么高。還有現在大家都要定義一些120、140度電的車,單車做到60度電已經不好賣了,起碼要80度電起。導致整車廠定義一輛車推出市場,很難算過賬。如果想要把這個車賣出去,就必須要降本,對于電驅動產品未來的需求主要就是兩個方面。降本和增效。

降本和增效,基于IGBT的進一步降本,還有基于碳化硅提高效率。

基于IGBT降本,電控里面電子元器件包括功率半導體、薄膜電容、控制板、驅動板占整個電機控制器可能在76%。這類產品的主要特點,它的物料可能偏標準化,大家都可以采購到,很難有誰會專門定制這個東西。

價格相對來說也是比較透明的,通過代理能了解到價格,只是價格對規模比較敏感,你買1000、10000件價格會有很大的下降。

從這個角度來說對于電控降本兩個方案。

一個是技術降本,通過技術降低一些物料應用,或者提高集中度。我們現在做六合一之類的,降低整車成本。還有采購策略,不斷地和供應商壓價,引入新的供應商,或者把一些原來的進口件變成國產件。

主要兩個方式作為最主要的功率半導體的降本空間。

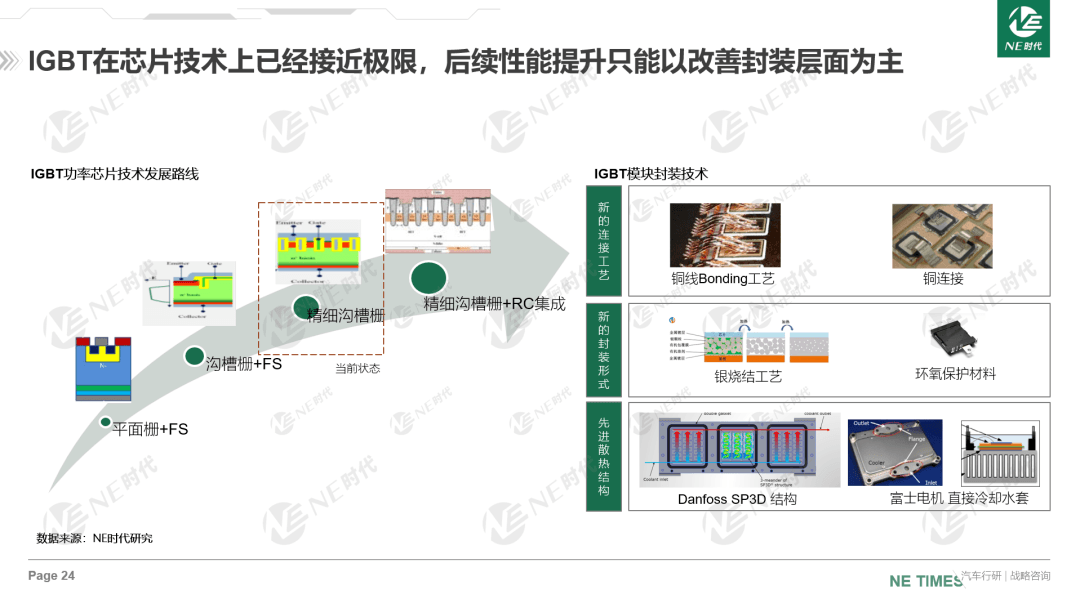

首先功率半導體可以先從IGBT的晶圓來說,晶圓現在已經到了一個成本非常極限的狀態,宋總他們產品已經到了精細溝槽的階段了,電流密度已經到了提無可提的階段了,能提高一些電流密度,比如820這種產品做到相應的面積,因為面積減小了,散熱要求更高,是否能夠真正降本,還是需要做一些權衡的。

基于IGBT晶圓降本預期有限的話,下一步只能在封裝上動一些腦筋了。我們比較看好雙面冷卻的方案,現在雙面水冷除了電裝之外,還有像華為之類的,很少企業用,雙面冷卻的好處是可以提高功率密度,這是最顯著的,成本也會下降,可靠性會提高,包括散熱、雜散電感都會有很大的改善。為什么沒人做呢,主要原因是雙面水冷模塊應用難度太高了,之前和一家模塊廠企業交流,他說他們可能五年前就搞定了這個模塊,唯一的問題是搞不定散熱器,沒有成熟的價格可控的散熱器的解決方案,導致你最后做出來的總成還是不如HPD。如果我們現在行業里有一家Tire1或者車企愿意花很大的資源用HPD的方案轉化成雙面水冷的方案,這個方案一定成功,會帶動整個行業從HPD轉向雙面水冷的方案。

還有采購策略的問題,這可能也是能夠出現降本的點,現在我們行業有很多成熟的國產的IGBT的IDM,包括比亞迪、中車,還有一些比較優秀的代工企業,像華虹等等。大家的產能是非常足的,等效8英寸的產能大概在600萬一年,折算到車一年5000萬,這個比例遠遠滿足整個中國市場的應用,尤其你還要考慮到海外像英飛凌他們也有很大的產能,IGBT產能未來會是一個供大于求的狀態,更不要說很多地方政府為了發展自己的產業不斷孵化新的做IGBT的公司,這個行業未來面臨的問題就是如何保持產品的價值。

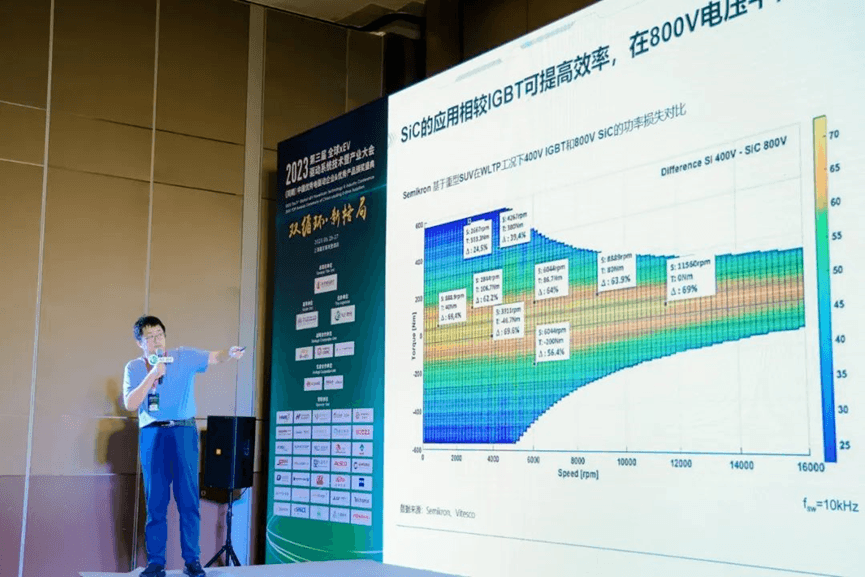

基于碳化硅提高電控效率。上午大家講了碳化硅為什么能降低效率,我找了兩個信息,可以看到碳化硅相對于IGBT能夠降低損耗,但主要還是在一些低載荷的區域。高載荷的時候效果就沒有那么明顯了。還有緯湃他們做了對比,400V的碳化硅和硅相比有3%能耗的提升,如果到800V能耗提升更大,接近10%。這個可能只是一些紙面上的資料,實際上一個項目一個車型用碳化硅和IGBT具體能省多少只有開發出來做不斷地優化測試才能知道,背后很多附加成本大家是忽略掉的。

我們做了一個簡單的測算,如果碳化硅上車,很明顯的邏輯就是能耗提升,我可以少裝更多電池。基于這樣的假設,800V平臺下按照能省10%能耗的說法做一個測算,可以看到哪怕電池成本一度電5毛錢水平,只要成本增加2000元以下,依然在50度電上有成本優勢。

800V碳化硅的應用是非常好推進的。但是對于400V的平臺就很難了,成本增加2000元,電池成本一旦低于5毛,就沒有成本優勢了,成本需要進一步降低,可能成本增加1000才有400V上應用的成本優勢。

用碳化硅增效會發現背后還是降本,降低碳化硅的成本。碳化硅怎么降本,主要幾個方面。

一個是生產規格能夠從6英寸逐步切到8英寸,還有單位面積的電流能力逐步提升,這樣整體模塊成本是往下走的。但是這里面還有一點,良率的提升,現在的良率可能50、60%左右,如果后面能提升到80%或者更高,整體成本也是會有很大的下降的。這是晶圓層面,還有封裝層面。現在HPD模塊用碳化硅是大家不得不做的選擇,但是雜散電感還是很高,沒有辦法發揮芯片最大的水平。我們現在觀察到的大家會做的選擇,類似于塑封+單面直接冷卻,好處是降低雜散電感,進一步發揮電流能力。再往后塑封+雙面水冷或者雙面直接冷卻的方案應該會更有吸引人,可以進一步提高碳化硅芯片的利用度,同時降低整個芯片的用量。就和馬斯克說的那樣,他為什么要降低75%的用量,就是為了降低整個碳化硅的成本。

再說一下國產化替代的方向。

現在碳化硅在國內應用已經不是新的課題了,但是我們可以看到目前來說中國企業在電控層面、功率模塊層面都是可以做的,唯獨晶圓層面現在還是以外國為主,主要就是博世、ST、羅姆,卡在這個環節。

現在的問題國產晶片到底能不能和外資的PK,還是比較難的。

首先性能層面來說國際廠商他們已經有很多年的積累了,各方面Know—how都很充足。

還有他們的技術迭代很快,IFX、ST有很長期的研發投入和專利支撐,目前來說我們看到基本上1—2年就更新一個代際產品,對國內廠商來說還是比較難跟進的。

還有成本來說,國際晶圓廠商已經開始嘗試量產8英寸了,國內6英寸現在還很難聽說有一家完全跑通產品上車的,時間節點差了一代。

還有國際一些廠商他們的良率也比國內高,國內好一點的50%左右。

還有襯底,國際晶圓廠商已經做好布局了,英飛凌在全球各個區域都有一些定點,國內廠商這方面相對來說還是薄弱一些。

總體來說國內廠商的晶圓和國際相比性能上很難追趕,成本上也很難完全PK,這個產業要發展,其實是離不開資本和國家政策的支持。

這是我們做的預測,我們認為到2028年碳化硅400V和800V加起來的份額電控里面是28%。

最后是產業格局分析的闡述,我們現在總結了一下,國內主要的廠家他們在整個電機控制器上下游包括電橋或者下游功率模塊下篇,每一家現在都具備系統集成能力,很多家還在建電控能力,后面大家電控能力都有,主機廠不會缺電控產品供應商的。唯一的問題就是模塊和半導體層面有很多企業在搞,有些企業外購為主。整體來說對于電控廠商壓力是非常大的。

我們把現在電控廠商的出貨量按照屬性進行分類,分成三類。

一類是OEM子公司,還有一類是具備功率模塊封裝能力的Tire1,還有一類是第三方Tire1。

2022—2023年發現一個很有意思的事情,第三方供應商份額在往下走,主機廠的份額快速往上走。

背后是一個邏輯,對于主機廠來說一旦具備自己電控的能力,沒有必要再找一個第三方替它干這個事情了。

相對來說具備封裝能力的Tire1還是比較穩定的。當然,如果我們看這些第三方企業,這些企業在積極做一些事情,比如成立半導體采購中心,通過采購戰略實現保供。包括陽光,他們選擇了一些非常常見的封裝,比如陽光的Tpak,做塑封的Tpak的難度遠小于做半橋或者全橋的模塊,難度反而留給了電控企業,它能夠增加自己的電控組裝成本,但是保證后面的產業鏈供應,這也是一種策略。

還有電機控制器供應商也在不斷地向上整合,從去年第四季度到現在我們看到很多新聞,比如國際比較大的Tire1帶封裝能力的,他們都做了一件事情,公開了他們和ST、安森美的長期訂單的合作關系,這意味著至少從國際Tire1角度來看做一個長期的碳化硅的訂單綁定是非常有意義的,是能保證自己后面業務能夠鞏固發展的。

總結一下,第一,雖然我們中國市場增長迅速,但是降本是目前市場上每一個參與者都要面臨的挑戰。第二,碳化硅對IGBT的替代是長期趨勢,但是也要考慮到碳化硅技術成熟度和成本。第三,產業鏈向上游整合是目前行業的趨勢,下游客戶想要做上游做的事情降低自己的成本,這個時候和自己的客戶競爭要靠足夠的規模優勢和生產效率,才能真正勝出。

以上就是我的分享,簡單介紹一下NE時代,我們是一個產業互聯網平臺,提供一些產業數據,我們還可以做咨詢或者品牌傳播,大家如果有需求或者有訴求可以來我們這邊大家一起交流。謝謝大家,今天的論壇就到此結束。

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/205908

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號