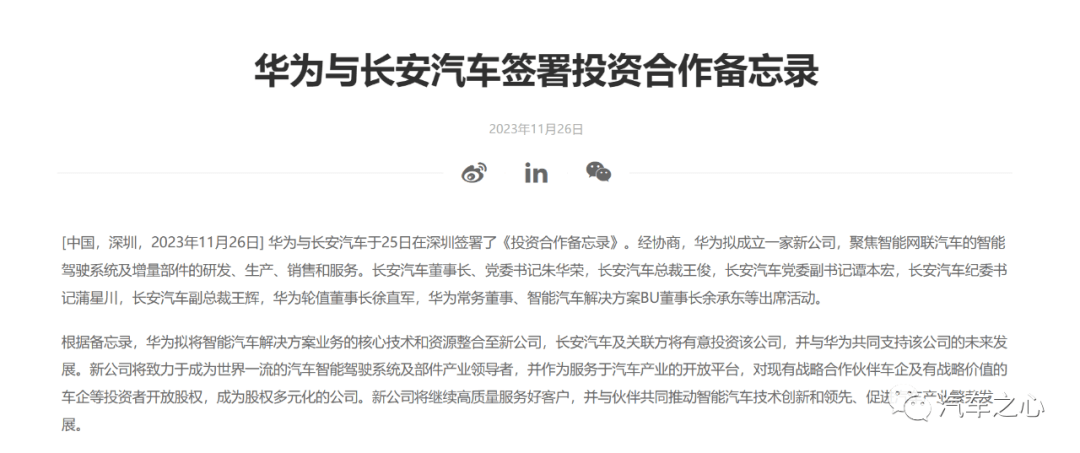

官宣與入股華為成立的新公司之后,長安汽車的股價再一次被推向高位。

11 月 26 日,華為宣布分拆車 BU,將核心的技術、資源注入新公司,繼續從事汽車智能系統及部件解決方案研發、設計、生產、銷售和服務。

業務沒變。

車 BU 注冊新馬甲后,繼續延續了之前的業務,包含汽車智能駕駛解決方案、汽車智能座艙、智能汽車數字平臺、智能車云、AR-HUD 與智能車燈等。

但人員和架構變了。

據界面新聞的最新信息,華為車 BU 員工轉向與長安汽車的合資公司后,可以獲得華為提供的 N+1 補償,員工同時可以保留華為內部股票,享有華為分紅。員工簽約新公司后,可以再獲得 4 個月簽字費。

另外,原來華為云、車載光業務屬于華為橫向部門,新公司成立后,這兩個部門將會抽調出人員專門服務于新公司。

這次合作,長安充當「金主」,為華為即將成立的新公司添磚加瓦。而華為在新公司當中將占據主導權,長安以及未來想要出資入股的關聯公司,最多只能占比 40%。

新公司是車 BU 的「完全體」,從新公司里能看到華為不造車的決心。

有人將車 BU 拆分獨立,形容為阿里借助資源優勢建立菜鳥物流:三通一達出錢拿小股份,順豐、京東不同背景的物流也順勢加入,最終菜鳥物流上市,大小股東拿錢,這些入股公司仍各自保有靈魂,大家其樂融融。

李想也轉發了這條內容,將其比喻為博世與中聯汽車電子的合資公司「聯合電子」,而后者正是由上汽、北汽、一汽等車企共同投資的企業。

這時,更有必要說清楚車 BU、智選車、車企之間的關系:

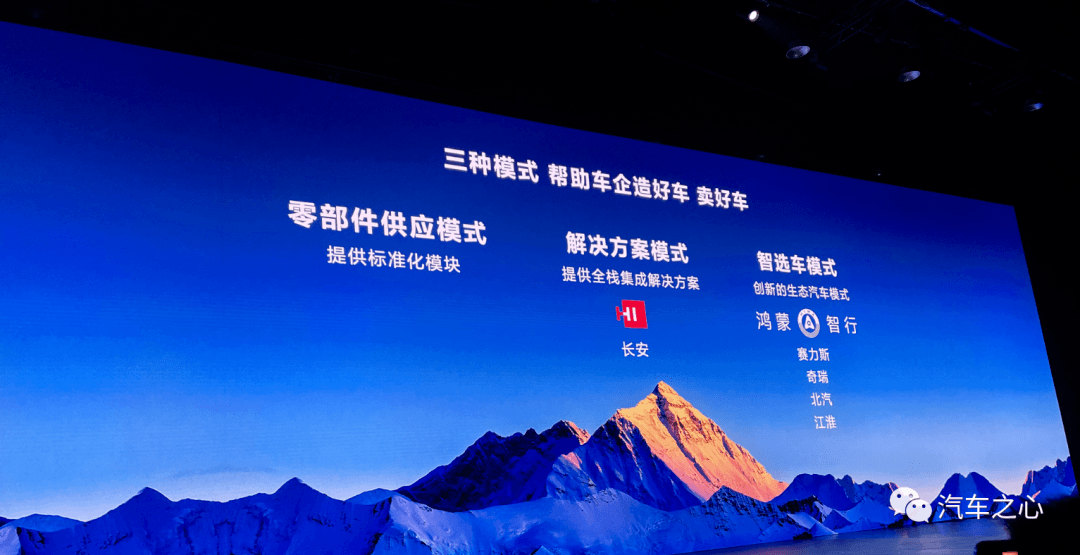

車 BU 主要為車企提供智能汽車解決方案;

智選車則歸華為終端 BG 部門管理,負責主導、協助車企完成產品定義、營銷、品牌等附加業務。

兩個部門看似分工明確,但在具體實操中,為了確保與華為合作車企的技術先進性,華為內部實際以智選車產品+項目部+車 BU 零部件業務的混搭模式服務車企。

也就是說,除了服務 HI 模式的客戶,車 BU 的先進技術也可以為智選車服務。

現在車 BU 拆分獨立,將是車 BU 與智選車里應外合,正式擴圈的起點。

01 華為展示開放、中立姿態,余承東放開干

「我認為 2025 年可能會做到 100 萬臺,這也是自己主動給公司提的目標,希望 2025 年能夠盈利」,這是余承東在接棒車 BU 董事長之后立下的軍令狀。

為了賣出一百萬輛車,華為車 BU 需要規模,也需要朋友。

在車 BU 業務拆分之前,余承東更多將希望寄托在與智選車合作的四家汽車品牌:

而車 BU 受限于「靈魂論」和高定制化的方案,目前深度合作的只有阿維塔。

隨著華為剝離車 BU 業務,智選車和車 BU 的關系隨之發生了變化。

根據合作備忘錄的說明:

「甲方(華為)原則上都由目標公司面向整車客戶提供,不從事與目標公司業務范圍相競爭的業務」。

「新公司將為智選車業務提供智能系統及部件解決方案,智選車是新公司的重要客戶」。

「新公司的業務范圍包括汽車智能駕駛解決方案、汽車智能座艙、智能汽車數字平臺、智能車云、AR-HUD 與智能車燈等。」

這就是說,盡管車 BU 和智選車兩條腿走,但車 BU 還在服務智選車。

但拆分后,主體變了。華為將成為新公司的甲方,脫離了以前內部服務的關系。

同時,隨著新公司的資源整合,對外開放融資,吸引更多車企加入,這將給余承東的 100 萬輛目標注入更多的可能性。

通過股權的深度綁定,雙方將從過去的供應商關系,轉變為利益共同體,從根本上打消車企「靈魂論」的顧慮。

余承東曾表示,車 BU 是華為唯一虧損的業務單元,每年研發投入超過 100 億元。根據華為最新發布 2023 年上半年業績,今年前 6 月華為汽車業務收入僅為 10 億元。

更早之前,任正非在一份內部聲明中表示,公司需要減少所有邊際業務,只關注收入和利潤。

而據接近華為車 BU 的知情人士表示,今年車 BU 目標要減少 20 億元的虧損,并爭取在明年扭虧為盈,相比之前的規劃提前了一年。

在這種背景下,將車 BU 獨立拆分對外融資,無疑是華為的最佳選擇。

事實上,華為車 BU 打包獨立一直都在華為的計劃里,華為曾與大眾洽談過收購,如今靴子落地,長安汽車以更為契合華為的基因、默契,成為了「笑到最后的人」。

在長安華為簽署協議的現場,余承東表示:「還會與更多戰略伙伴車企一起攜手合作,打造一個由汽車產業共同參與的電動化智能化開放平臺,一個有『火車頭』的開放平臺」。

這意味著長安只是第一家車企,未來還有更多車企加入的可能。

「新合資公司還是由華為來主導技術研發方向,未來華為智選車業務的合作伙伴都會陸續加入合資公司」。11月 27 日,余承東對媒體表示。

回顧汽車工業發展史,多家車企聯合投資關鍵領域的案例屢見不鮮。

對華為而言,華為出售業務分兩種:

一種迫不得已——當年華為出售榮耀和 x86 服務器業務均與芯片供應不足關系很大。

另一種主動向前——汽車業務作為華為增長的第二曲線,車 BU 還遠沒有到需要華為出售的地步。

為了徹底融入車圈,華為拆分 BU,展示開放、中立的姿態,罕見邁出了對車企開放融資的一步,也算是華為解決車 BU 持續燒錢的一招妙手。

從外部視角看,華為車 BU 換上新馬甲,以獨立公司的形式對外融資,依然與車企存在諸多博弈:

——未來,哪些汽車品牌可以首發華為的最新技術?

——未來,哪些汽車品牌又可以獲得更多的話語權?

——未來,在共同利益體下,車企和華為的合作模式會發生哪些變化?華為還有更多精力幫助更多車企打造更多的爆款嗎?

這些關于技術、組織架構、責任歸屬的問題,或許要等到新公司成立后才能見分曉。

02 長安汽車,是華為為數不多的選擇

過去兩年,華為車 BU 一直緋聞纏身。

2021 年 10 月,華為車 BU 便傳出要獨立成立合資公司,當時的「緋聞對象」是大眾。

時任大眾中國 CEO 馮思瀚表示,雙方確實在進行商討,但現階段沒有可確認的消息。

直到 2022 年 2 月,市場再次傳出大眾汽車試圖用 30 億歐元收購華為自動駕駛部門的消息,但是雙方均進行了否認。

「國際的巨頭們,因為制裁的原因不會選擇華為」,在 2023 年 4 月的中國電動汽車百人會上,余承東一番話點破了與大眾合作失敗的原因,也道出了華為車 BU 的艱難處境。

即便合資車企在華節節敗退,但在美國制裁背景下,國際車企以合資車企幾乎不會與華為合作,而在不受制裁影響的自主品牌之中,華為的選擇并不多。

以蔚小理為首的造車新勢力帶有互聯網基因,智能化本身就是其核心競爭力,對華為的智能化解決方案沒有剛需。

除了新勢力以外,部分有自研能力的傳統車企同樣選擇將智能化牢牢握在自己手里。

「它是靈魂,我是軀體,上汽很難接受華為提供的整體解決方案」,上汽選擇了將靈魂掌握在自己手里。

與上汽類似,廣汽也在公開場合表達了對華為的「不滿」。

2022 年 8 月,廣汽埃安副總經理肖勇表示:「華為是大牌供應商,產品比較好,但他的價格是不受控制的,和他沒有沒有議價的主動權。」

更早之前的 2021 年 7 月,廣汽集團發布公告稱埃安將成為北汽藍谷和長安汽車之后第三家搭載華為 HI 模式的汽車公司,然而時隔不到 2 年,廣汽集團便停止了與華為的聯合開發。

但凡有自研能力的傳統車企,更愿意通過自研解決智能化上的問題,實在解決不了的,也會選擇一些沒那么強勢的供應商。

放眼整個車圈,能與華為合作的車企玩家并不多。

長安是這其中一直支持華為的少數車企之一,在智能化轉型上也更加開放。

在新能源汽車轉向智能化的浪潮中,長安一直在謀求轉型。

長安旗下的高端新能源品牌阿維塔,在成立之初就與華為展開了深入合作,也是最為支持華為 HI 模式的新品牌。可以說,阿維塔旗下兩款車型——阿維塔 11、阿維塔 12「含華量」絲毫不亞于智選車。

徐直軍、余承東也頻頻為阿維塔站臺,雙方高層也建立了高度的信任關系。

長安另外兩個新能源汽車品牌長安啟源、深藍也有與華為合作的基礎。

除此之外,長安今年 1-10 月的銷量超過 220 萬輛,在今年激烈的價格戰中實現了逆勢增長,現金流也較為充沛——因此,無論是從銷量、資金實力還是合作意愿上,長安都是華為眼下最合適的深度合作伙伴。

余承東在今年 6 月的粵港澳大灣區車展上表示:「市場的內卷競爭剛剛開始,以后的競爭態勢只有更卷,華為已經做好了苦戰的準備。未來主力玩家不會太多,智能電動化需要很大規模投入,活下來的就一定能成為巨頭。」

長安,選擇了一艘有可能成長為汽車智能化技術的航母,通過合資公司綁定,至少華為在智能汽車領域的超級彈藥,長安就能按需使用。

長安不必與其他車企一樣沉沒在冷兵器時代的價格戰,而是增強自身技術,實現熱兵器時代的技術猛攻。

入股華為的新公司,就等于拿到了汽車智能化轉型的船票,長安汽車也將繼續留在牌桌上。

03 「華為車」的破壞與重塑

長安只是華為車 BU 擴張的開始。

新公司的未來不排除一個可能性——除了長安,還將會有更多車企通過入股加入新公司。

這也意味著與華為車 BU、甚至智選車業務有所關聯的車企將以更加規范、緊密的公司形式運營。

這是華為車 BU 的贏面最大的險棋。

有業內人士這樣描述華為:「他的破壞力很強,現在每個車企都開始思考要不要拿一款車出去和華為合作試試看。」

這種破壞性,將會對于「沒有靈魂的車企」產生致命攻擊,因為破壞的是有可能車企賴以生存的「肉體」。

根據賽力斯 2023 年 Q3 財報,賽力斯實現 56.48 億元營收,同比下滑 47.25%,凈虧損額約為 9.5 億元,曾有人以凈虧損來計算,賽力斯每賣出一輛車至少虧損 1.35 萬元。

但透過華為的「破壞性」,也車企也能看到華為重塑生態的一面。

一名業內人士表示:「用戶其實很難知道自己想要什么,真正定義需求的來源于車企強有力的供給能力,最終給到用戶的是簡單好用的東西。華為車 BU 在這個過程中是將原來十家供應商能干的事情,整合成了一家供應商。」

華為參與主導的車型用銷量說話,改變了原本車廠在供應鏈生態的核心地位。

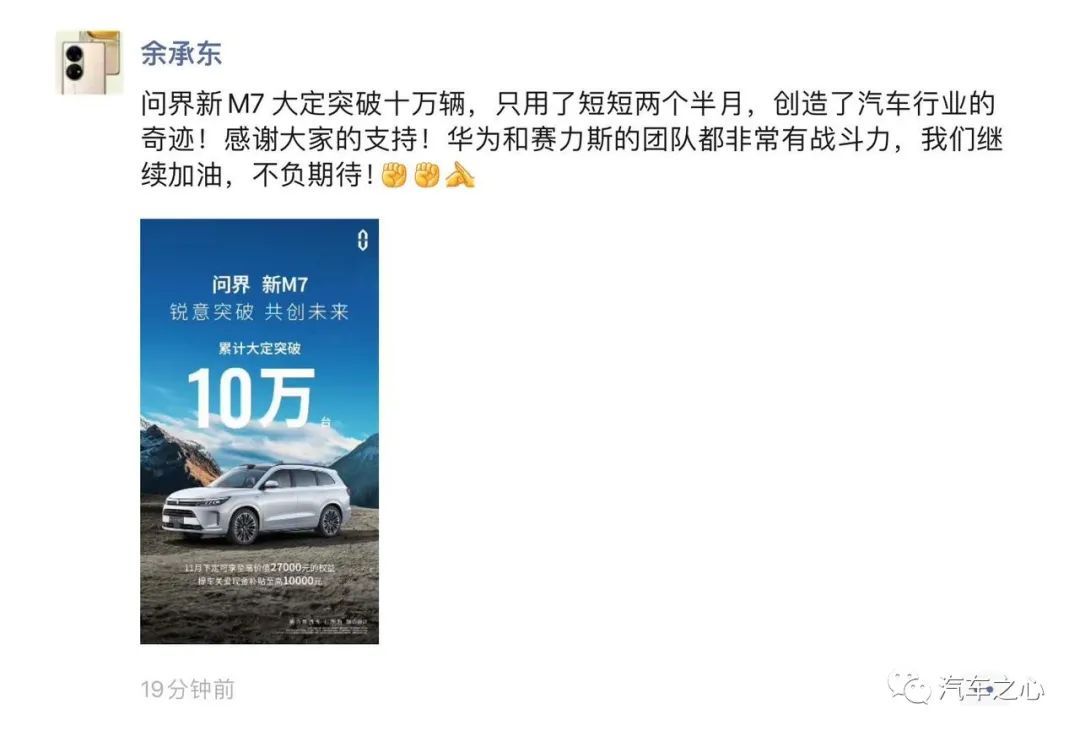

或者智選車業務給了華為車 BU 拆分獨立的底氣——從 9 月 12 日開售至今,新 M7 大定超 10 萬臺,這相當于每天 M7 都賣出 1333 臺,類似的成績只有特斯拉在中國市場能做到。

與破壞性相對,長安的靈魂比賽力斯更充沛。

阿維塔作為長安沖擊高端的關鍵一躍,遠離了縈繞在傳統車企內部權利斗爭的制衡,被給予了相對自由地成長空間。

在未宣布與華為車 BU 成立新公司之前,阿維塔是華為 HI 模式中唯一堅持合作的品牌,而此前北汽極狐已經宣布轉向智選模式,廣汽也將 HI 模式變更為零部件供應商模式。

有靈魂的車企與華為的合作,更像注入新的生機。現在,阿維塔 12 一周不到大定超 15000 臺。

這次長安入股華為車 BU 獨立而成的新公司,也是華為重塑生態的最好例證。

智能化時代,催生了無數車企的全棧自研,車企試圖親自解決軟件、芯片、電池等技術難題。

這條路,走通的很少,走贏的車企也只有一家——即特斯拉。

正在嘗試走通的新勢力其實很痛苦。

蔚來 2020 年下半年組建了團隊開發智駕、芯片等。盡管第一款自研 LiDAR 主控芯片楊戩發布,但產投比并不理想,從行業視角來說,全棧自研更像是一種英雄主義的產物。

畢竟,哪怕像大眾這樣實力雄厚的百年主機廠,投入 70 億歐元成立子公司 CARIAD 自研軟件,其表現也十分坎坷,長期表現不佳、預算超支、開發進度緩慢。

在中國市場,CARIAD 想通了,今年正式與地平線成立合資公司酷睿程。

華為車 BU 拆分獨立新公司,既是為車 BU 找到的新出路,也是為車企提供有錢、有靈魂、還能得到華為技術的合作平臺。

今天向智能化狂奔的車企,也在想方設法通過入股,搶占技術資源更強的平臺,而華為正是其中之一。

車 BU 拆分獨立公司,是回歸了技術,也是為車企打造一個超級武器庫。

以前的武器庫是車企自己造,一定程度上分散了車企在市場攻城略地的火力。

而到了汽車智能化時代,華為車 BU 早已打造了一個堪稱種類豐富、火力強盛的「智能化」武器庫,可以緩解車企的智能化轉型焦慮,加強車企應對市場白熱化競爭的底氣和能力。

已經發布的智界 S7,就是一次「華為武器庫」的大閱兵。

智界 S7 集齊華為四大首發:

首發華為途靈智能底盤技術;

首發超視距無人代客泊車技術;

首發鴻蒙座艙 4.0;

首發「巨鯨」800V 高壓電池平臺。

每一項技術都是當下純電領域的「熱兵器」。

這是一個銷量為王的時代。為了幫助車企賣好車,華為必須利用新公司廣結善緣,拉大圈子,最大程度實現智能汽車的「武器」輸出。

歸于根本,一種可能性的結局是,華為車 BU 拆分出的新公司,隨著更多車企的入局,一個嶄新的「智能汽車時代的博世」呼之欲出。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/214043

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號