“如果2060年中國要實現碳中和,電從哪里來?”

國合能源研究院院長王進在2023年11月24日“海絲零碳城市產業合作青山大會暨瑞浦蘭鈞綠色科技日”上發問,隨即也預測到,“光伏占比將在79%左右,其次是風力和水電,煤電、燃氣及核電合計占比將不到5%。”

雙碳政策帶來的“綠電”商機,與溫州自然資源優勢不謀而合。

當溫州城遇上新能源

溫州陸地面積1.21萬平方公里,海域面積8649平方公里。依托豐富的風能、太陽能等資源優勢和電氣等產業基礎,全市建立起覆蓋“核風光水蓄氫儲”全鏈條,“三縱一橫多簇”的新能源產業格局。

西部山區發展光伏與水電,中部布局新能源制造,東部沿海新能源生產運營,主城區主攻節能與新能源研發。將樂清智能電網、樂清-海經區-溫州灣新區的光伏裝備、蒼南-海經區-洞頭為主的風電、蒼南核電、蒼南-海經區-洞頭氫能五大產業集群緊密融合和資源共享。

2022年全市新能源產業鏈實現工業產值1330.3億元,同期全市GDP 8029.8億元。

2023年,溫州持續加碼,同年2億元以上新能源項目投資超50個,總投資將達3680億元。

當擅長生意經的溫州城,開始加速布局新能源產業,是不是也意味著,三把刀之外的新業態即將在這里遍地開花?

而作為新業態產業鏈中釋放風電及光伏資源的重要載體——儲能環節,也是現有業態的延伸環節,勢必將成為溫州最具潛力的新增長極。

溫州市發展改革委主任項偉勝在科技日上表示,預計全市2025年儲能需求將在240萬千瓦左右,2030年將達到460萬千瓦。

針對儲能需求,溫州訂立兩大時期目標:

1、近期規劃目標:到2025年,新型儲能從商業化初期向規模化發展轉變;一批示范項目并網,裝機規模80萬千瓦;一批電化學儲能產業項目建成投產,實現產值百億以上。

2、遠期規劃目標:2030年至2035年,基本滿足構建溫州新型電力系統需求;儲能設施裝機規模達400萬千瓦以上。

儲能,特別是電化學儲能項目的建設,被提上日程。

連接著上游電力資源和下游儲能、動力等應用場景的中游企業——瑞浦蘭鈞,帶著生意人的靈活+實業人的穩健,走向臺前。

瑞浦蘭鈞走向臺前

2023瑞浦蘭鈞綠色科技日上,瑞浦蘭鈞副總裁侯敏攜兩款搭載問頂技術的儲能新產品走進媒體視野。

一款為問頂345Ah儲能電芯,較280Ah電芯電量提升23%,電芯空間利用率提升4.5%,可實現12000次循環70%EOL。

儲能電芯領域,瑞浦蘭鈞電力儲能電芯完成從最大容量320Ah到實際容量超350Ah躍升,與戶用電芯同步升級。

另一款為5.5MWh儲能電池系統,在原有儲能系統產品上新增一款更大容量產品,完成從模塊簡易程度、尺寸、集成度、標準、強度、預裝預調、均溫性控制的全方面升級。

帶著實業穩健的基因,2022年,瑞浦蘭鈞超額完成“五年百億”的銷售目標。其中,儲能領域,2022年出貨量排行全球第三。

這是自2017年成立至今,堅持動力+儲能兩條腿走路的瑞浦蘭鈞,交出的最新答卷之一。

而另一領域——動力電池,在本次科技日中也有最新進展。

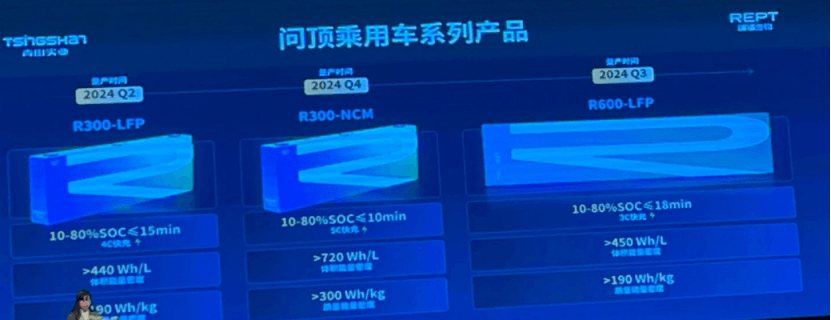

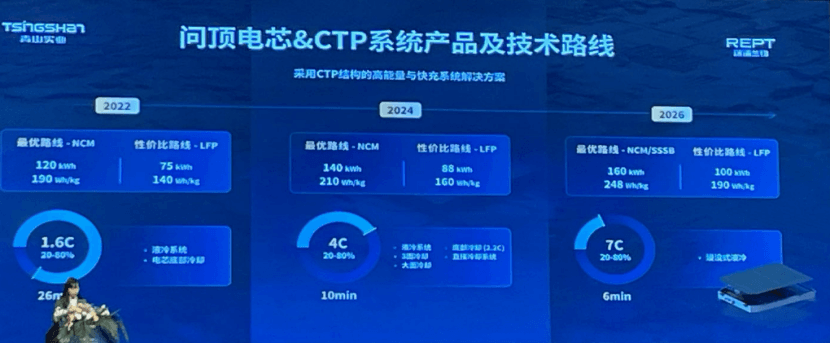

據侯敏介紹,在動力領域,瑞浦蘭鈞將分別在2024年后三個季度量產R300-LFP、R600-LFP和R300-NCM電芯產品,對應3C-5C快充能力,能量密度在原有產品上進一步提升。

此外,結合CTP技術,瑞浦蘭鈞計劃2026年邁向7C、固態鈉電池產品。

至此,瑞浦蘭鈞在動力電池領域,實現鈉離子、液態鋰離子、半固態、固態電池路線全覆蓋。

并且針對純電、混動車型都有不同產品策略。

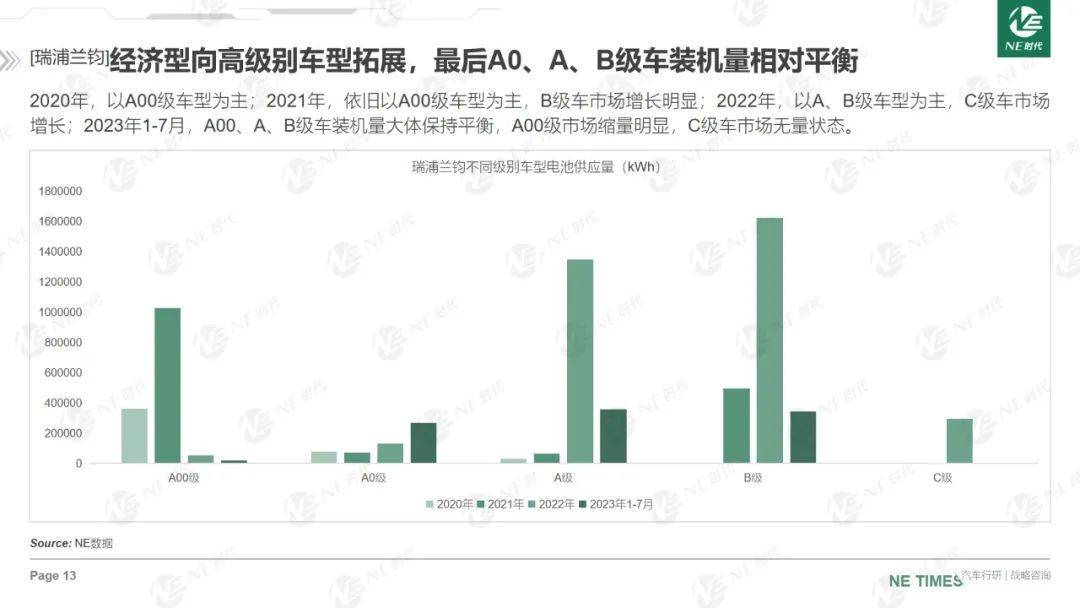

應用層面,瑞浦蘭鈞在動力電池領域已經由單一的經濟型車型拓展更高級別車型,2023年1-7月,A00、A、B級車裝機量平衡發展。并且在整體裝機量中,瑞浦蘭鈞已躋身乘用車出貨量Top10企業。

技術的迭代,產品的規劃,瑞浦蘭鈞正逐步將其落地。

落地的底氣,不僅來自大的政策環境、自我技術積累,更有配套的供應鏈資源。

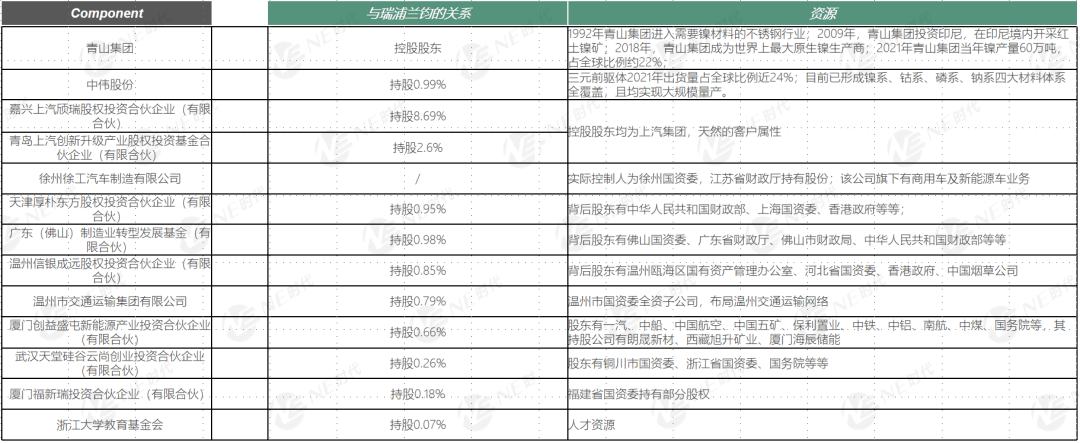

據NE時代統計,瑞浦蘭鈞現有股東資源覆蓋上游材料、下游車企及政府背景,還有專業人才輸入途徑。

除此之外,圍繞其生產基地,有金鳳科技、偉明盛青、麥田能源、長江汽車電子、泰瀚新能源等產業鏈企業,配備更上游風光水電資源,基本上能實現家門口的供應。無論是從供應風險還是供應便捷性來看,優勢極其明顯。

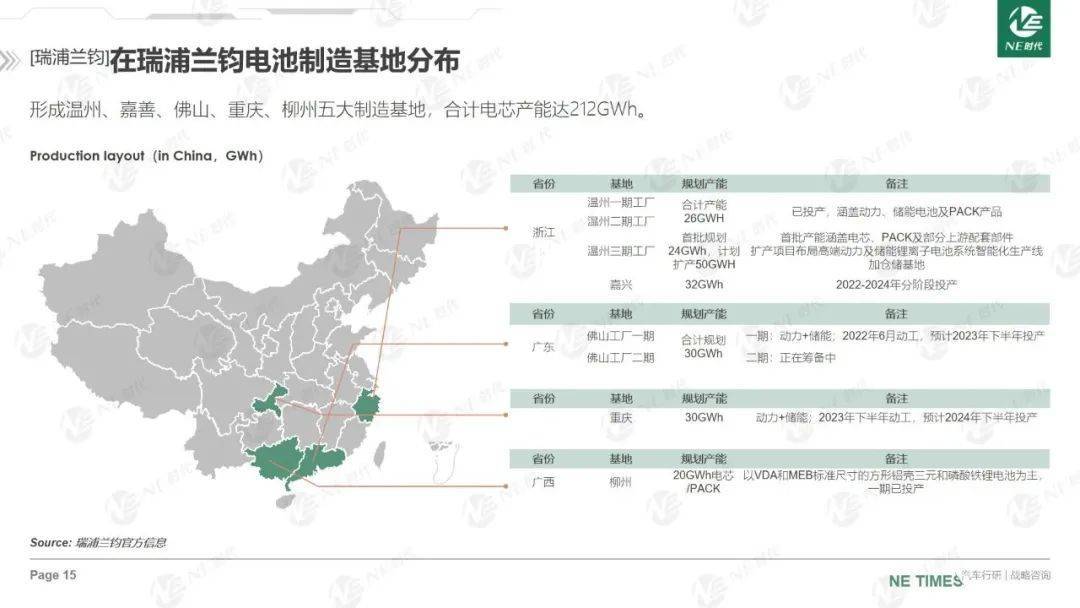

2024年至2025年,瑞浦蘭鈞位于溫州龍灣區的制造基地將新增100GWH產能。

至此,瑞浦蘭鈞已形成溫州、嘉善、佛山、重慶、柳州五大制造基地,合計產能超200GWh。產品覆蓋經濟型及高端動力、儲能,電芯、PACK及上游零部件,對應客戶也在進一步開拓中。

未來,瑞浦蘭鈞將繼續向率先設定的碳中和目標“2026年運營碳中和,2035年產業鏈碳中和”前進,以儲能+動力為載體,完成低碳經濟轉型。

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/214059

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號