我們先來討論一個問題,你覺得中國缺不缺“鋰”?

如果按照“世界上只有中國和外國兩個國家”的理論,那肯定是缺的,中國的鋰資源儲量排在阿根廷、玻利維亞、智利、澳大利亞之后。

然而實際上,現在新能源汽車行業的鋰供應量是過剩的,作為動力電池主要原材料的碳酸鋰價格,跌了一整年。

近日有消息稱,寧德時代、比亞迪兩大巨頭都在強推電池“降本”,比如寧德時代正在向車企推廣173Ah的VDA規格磷酸鐵鋰電芯,標配2.2C倍率快充,走大單品路線,電芯價格不超過0.4元/Wh。

要知道,電芯的單瓦時價格每下降0.1元就意味著一輛搭載100度電池包的電動車電池成本價可以便宜1萬元。

同步的,有知情人士稱:中國動力電池正在逐步進入0.3元/Wh的時代。

實際上,電池成本占了整車成本的30%-40%,電池便宜了,那么許多人的問題就來了:電動汽車價格會不會暴跌呢?

1、碳酸鋰跌了一整年?

2023年中國新能源乘用車銷量達到了770萬輛的水平,可以說是狂飆突進。

但與銷量節節攀升同時發生的,是碳酸鋰原材料價格的不斷下滑。

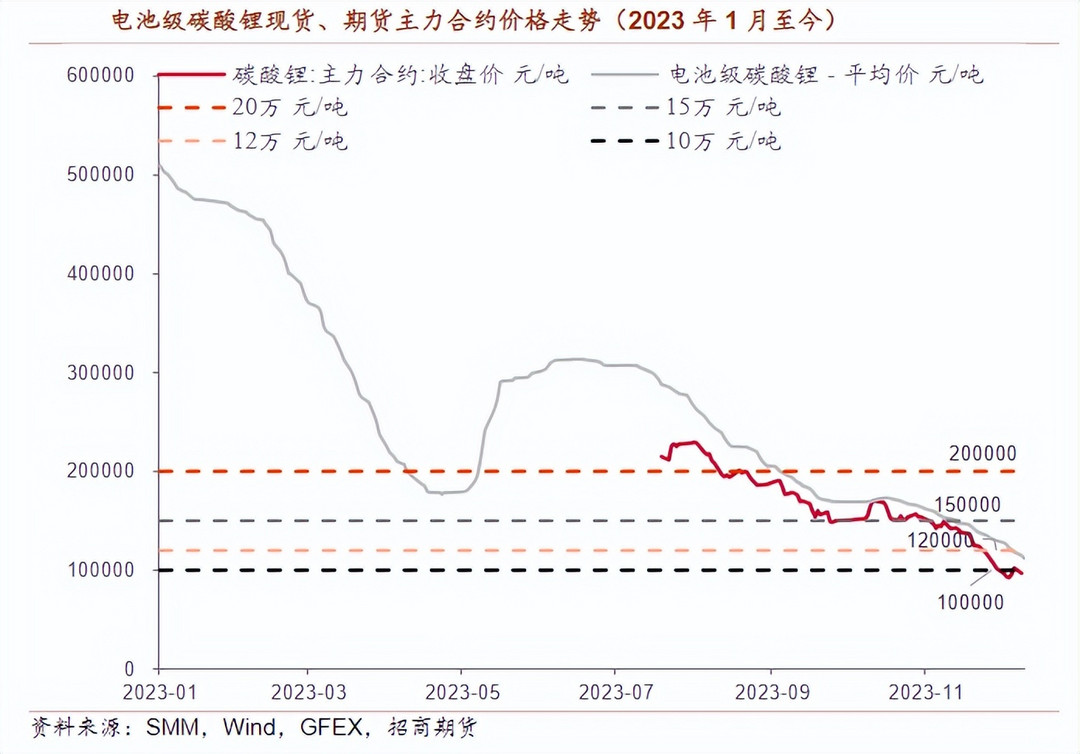

2023年電池級碳酸鋰的價格從年初的50萬元/噸,下跌到了年末的10萬元/噸,一瀉千里。

按統計數據,2022年12月30日,國內方形磷酸鐵鋰動力電池的價格為0.83元/ Wh,方形三元動力電池的價格為0.92元/Wh,方形磷酸鐵鋰儲能電池的價格為0.96元/Wh;

2023年11月30日,以上三種電池產品的價格分別為0.43元/Wh,0.52元/Wh,0.47元/Wh。

下降幅度分別為47.9%,44.0%,51%。

碳酸鋰價格下跌,與兩個因素有關。

首先,2021年、2022年新能源汽車市場大爆發,碳酸鋰供應成為有可能被卡脖子的“戰略問題”,寧德時代、比亞迪、紫金礦業、贛鋒鋰業等廠商紛紛出海搶購鋰礦,這些前期的投入在2023年逐步釋放,供應開始過剩。

其次,2023年中國新能源市場熱火朝天,但36.6%的增長率明顯低于2022年。

簡單來說就是,各大廠商在上游鋰資源方面的配置明顯超前,需要一段時間來消化。

這還沒完,不少專業機構預測,2024年全球鋰總供給約為140萬噸碳酸鋰當量,但需求僅為120萬噸左右,繼續過剩。

2、2024年還會不會繼續跌?

前期的供給釋放,需求不及預期,這兩個導致碳酸鋰價格下跌的因素,2024年可能并不會消失。

國內外鋰礦、鹽湖、廢舊電池回收利用,都會增加供應。

國內需求方面,乘聯會預測2024年國內新能源乘用車銷量同比增長22%。

海外需求方面,美國、歐盟的電動車銷量早在2023年年底就已經開始下滑,特斯拉2023年交付180萬輛電動汽車,2024年目標僅為210萬輛左右。

因此,電池級碳酸鋰價格可能還沒到底,有可能跌到7-9萬元/噸的區間。

但是,暴跌已經不太可能了,這個價格,很多上游廠商已經是“倒掛”,也就是賠著錢做,隨著時間推移,無利可圖的廠商會減產甚至退出,總供應量會逐步減少。

碳酸鋰這種比較復雜的產品,它的價格是有下限的。

不出意外的話,2024年電池級碳酸鋰的價格會繼續“溫和下跌”,然后穩定在一個相對較低但又比較合理的區間。

3、電動車價格會更便宜嗎?

消費者更關心的是:2024年電動汽車價格會不會繼續下跌。

答案幾乎是肯定的!

2024年新能源汽車廠商技術更成熟、供應鏈把控能力更強、銷量規模更大,因此終端產品價格沒有理由不繼續下跌。

其實過去一年下跌的并不是只有電池級碳酸鋰,與電動汽車相關的各種關鍵產品價格都在下跌。

但會不會暴跌呢?

可能性也不大,原因很簡單,電動汽車跟碳酸鋰一樣,都必須有一定的生產成本,這個生產成本下跌是有一定限制的。一款奔馳E級有可能降價,但它不可能降到軒逸、朗逸的水平。

更何況,廠商們還在卷智能駕駛、高壓平臺、智能座艙,卷的背后,都是白花花的銀子,電池價格便宜,但它不能覆蓋所有的生產成本。

還是那句話,溫和下跌,然后進入穩定的區間,這是2024年電動汽車價格的必然趨勢。

結束語:換季衣服可以一折賣,汽車卻不可能,這是常識。2024年購買新能源汽車,大可以采取平常心,根據自己實際需求去購車。否則的話你想想看,一個動不動就暴跌的汽車市場,真的對消費者有好處嗎?

來源:第一電動網

作者:二師兄玩車

本文地址:http://m.155ck.com/kol/217118

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號