寧德時(shí)代官宣加入價(jià)格戰(zhàn),讓電池市場的2024年充滿互相踩踏的擔(dān)憂。

2024年初,“地表最強(qiáng)”鋰電池廠商寧德時(shí)代拋出了“重磅炸彈”,聲稱將在2024年銷售一種極為廉價(jià)的電池包,預(yù)計(jì)成本僅0.4元/Wh左右,令市場嘩然。

此前,寧德時(shí)代一向是“價(jià)格高于行業(yè)水平10%”,這讓二三線電芯廠商得以以低價(jià)瓜分部分市場,喝到一口湯。如今,寧德時(shí)代直接拿出0.4元/Wh、擊破了很多企業(yè)成本價(jià)的低價(jià),二三線電芯廠商還有活路嗎?

市場的擔(dān)憂并非沒有道理。2023年,由于電芯價(jià)格的持續(xù)走低,國內(nèi)鋰電池行業(yè)已是“哀鴻遍野”,大量企業(yè)業(yè)績大幅下滑、陷在虧損之中,行業(yè)內(nèi)已傳出多家企業(yè)在著手裁員、優(yōu)化的消息。

日子本就不好過,寧德時(shí)代再來價(jià)格戰(zhàn),電芯廠商的2024年注定不會好過。面對這樣的市場困境,電芯廠商到底該如何實(shí)現(xiàn)有效降本?這將是決定著一眾電芯廠商生死存亡的大問題。

減產(chǎn)挺價(jià)行不通

過去一年,鋰電產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)格均呈現(xiàn)下滑之勢。

價(jià)格下滑最為明顯且最為行業(yè)關(guān)注的,當(dāng)屬鋰電產(chǎn)業(yè)的源頭材料碳酸鋰。在2022年,受下游電動汽車高增長影響,碳酸鋰價(jià)格一路高漲,最高時(shí)曾高達(dá)60萬元/噸。到了2023年,碳酸鋰價(jià)格便如同坐上過山車,從年初就開始大幅下滑,第二季度短暫回升后繼續(xù)下跌,到了年底跌至10萬元/噸徘徊。進(jìn)入2024年,10萬元/噸幾乎成了價(jià)格上限。

劇烈下跌的碳酸鋰,導(dǎo)致鋰電正極材料、負(fù)極材料、電解液等產(chǎn)品價(jià)格也進(jìn)入了下行通道。

六氟磷酸鋰是電解液的重要材料,2022年年底,其價(jià)格約為23.2萬元/噸,而到了2023年年底,報(bào)價(jià)跌至6.7萬元/噸,跌幅達(dá)71.12%。同期,磷酸鐵鋰正極材料和三元正極材料也分別由約16萬元/噸、32萬元/噸下滑到了約4萬元/噸、10萬元/噸。

受此影響,2023年國內(nèi)鋰電材料廠商業(yè)績普遍下滑。例如,電解液龍頭天賜材料(SZ:002709)全年凈利潤下降66.61%。三元正極龍頭容百科技(SH:688005)凈利潤下滑56.17%;磷酸鐵鋰正極龍頭德方納米(SZ:300769)預(yù)計(jì)虧損14億元—16.5億元,同比下降158.82%—169.32%。

為了確保一定利潤水平,從去年下半年起,一些碳酸鋰生產(chǎn)商及材料廠家便開始減產(chǎn)挺價(jià)。

那么,用減產(chǎn)來挺價(jià)的方式,是否適合電芯制造企業(yè)?對此,上海有色網(wǎng)(SMM)儲能高級分析師葉明遠(yuǎn)向華夏能源網(wǎng)表示,“對電芯廠商來說,由于大量新進(jìn)入者帶來的新產(chǎn)能過多,不開機(jī)所產(chǎn)生的折舊費(fèi)與低價(jià)銷售相比,前者顯然虧損更多。”

經(jīng)濟(jì)上的不劃算,讓電芯廠商很難去主動減產(chǎn),哪怕虧錢也要硬挺著生產(chǎn)。

材料成本還能降嗎?

減產(chǎn)行不通,那么控制原材料成本有空間嗎?

電芯成本構(gòu)成中,主要包含直接材料成本和非生產(chǎn)性物料,其中直接材料成本占比最大(約91%),主要包括正負(fù)極材料、電解液、隔膜四大主材和端子、粘結(jié)劑、導(dǎo)電劑等輔材。

對此,葉明遠(yuǎn)表示,“從供應(yīng)端來說,正極材料、電解液、隔膜等廠家挺價(jià)都是成本支撐,其價(jià)格波動不足以對電芯成本產(chǎn)生很大的影響。另外,長協(xié)價(jià)也可以抵消一部分價(jià)格波動。”

以280Ah磷酸鐵鋰儲能電芯為例,SMM曾對其成本進(jìn)行了測算。在電芯中,正極材料成本占比約42%,負(fù)極材料成本占比約26%,電解液材料成本占比約7%,隔膜材料成本占比約6%。其中,磷酸鐵鋰正極中,碳酸鋰成本占比達(dá)到了83%;電解液中,主要原料六氟磷酸鋰也受碳酸鋰的影響。因此,碳酸鋰成為了影響電芯成本的最主要原料。

在當(dāng)前,一方面,碳酸鋰價(jià)格已經(jīng)處于低位;另一方面,鋰鹽廠商又在積極“挺價(jià)”,因此,寄希望于碳酸鋰價(jià)格繼續(xù)下降而實(shí)現(xiàn)降本,這條路根本走不通。

除此之外,目前,隔膜的價(jià)格處于低位且穩(wěn)定,負(fù)極的主要原料人造石墨在針狀焦產(chǎn)能釋放價(jià)格下跌、中硫石油焦原料替代加快背景下,成本也在快速下滑,很難再有降價(jià)空間。唯獨(dú)負(fù)極的另一重要原材料——銅還處于較高的位置,是最有可能實(shí)現(xiàn)進(jìn)一步降價(jià)的材料。

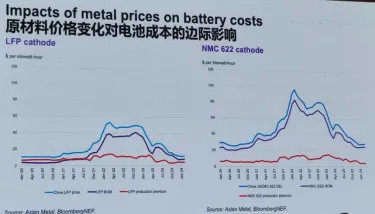

不過,研究機(jī)構(gòu)彭博在近日公布的相關(guān)數(shù)據(jù)顯示,從行業(yè)趨勢上來講,原材料對電芯成本的邊際影響已經(jīng)非常弱了。

彭博新能源財(cái)經(jīng)電池分析師史家琰向華夏能源網(wǎng)表示:由于上游電池金屬可以擠壓的成本空間不大,電池廠商在原材料方面可擠壓的降本空間已經(jīng)很小。

工藝降本才是“王道”

在電芯成本構(gòu)成中,除了約91%的直接材料成本,還有9%左右的非生產(chǎn)性物料成本,主要包括人工、折舊攤銷和生產(chǎn)管理費(fèi)用等。

史家琰告訴華夏能源網(wǎng),“廠商降本的空間,主要來自于供應(yīng)鏈管理和制造成本與工藝。制造工藝上目前還沒有達(dá)到極限。行業(yè)普遍的良品率還沒有達(dá)到95%或更高,如果能將制造工藝進(jìn)一步提升,還是有很大的空間。”

良品率是衡量工藝水平和制造能力最直接的指標(biāo),也直接影響著成本。

電芯制造有 20 多個(gè)大工序,如果每道工序的良率是 99%,那么整體良率也只能達(dá)到 81.7%;如果每道工序良率為 98%,那么整體良率只有 66.7%。

據(jù)媒體報(bào)道,電芯制造行業(yè)中,方形電芯的整體良品率在87%—89%之間,而寧德時(shí)代能達(dá)到93.5%,為行業(yè)最好表現(xiàn)。這意味著,生產(chǎn)同等數(shù)量的電芯,它的直接材料成本會比競爭對手少4%左右。

“寧王”是如何做到如此高良率的?寧德時(shí)代旗下一公司負(fù)責(zé)人告訴華夏能源網(wǎng),這主要在于其工藝的優(yōu)異。例如,電芯制造環(huán)節(jié)難度最高的卷繞和極耳焊接工序,寧德時(shí)代的良品率分別是 99.8%、97%,而行業(yè)平均水平分別為97%、94%左右。

值得一提的是,近期,國家知識產(chǎn)權(quán)局公布了寧德時(shí)代多項(xiàng)專利,其中包括數(shù)個(gè)能夠提高成品電池良率的技術(shù)。以此來看,寧德時(shí)代的電芯產(chǎn)品未來依然存在降本的空間。

華夏能源網(wǎng)注意到,在價(jià)格戰(zhàn)壓力下,許多電芯廠商也開始在工藝等方面尋求降本,如比亞迪旗下弗迪電池曾在內(nèi)部通知,在2024年將繼續(xù)加強(qiáng)非生產(chǎn)性物料的管理和控制。蜂巢能源董事長兼首席執(zhí)行官楊紅新也曾表示,2024年公司的目標(biāo)是將制造成本下降40%,采購成本+技術(shù)降本降20%。

可以預(yù)見,2024年將是電芯廠商集體攻堅(jiān)工藝、技術(shù)降本最艱難的一年,這將決定了激烈競爭中誰能把利潤牢牢握在手中,贏得更多的生存空間。

(轉(zhuǎn)載請標(biāo)明出處,文章來源:華夏能源網(wǎng))

來源:第一電動網(wǎng)

作者:華夏能源網(wǎng)

本文地址:http://m.155ck.com/kol/224050

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價(jià)!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號