5月初,特斯拉被曝今年一季度向Luminar采買了超200萬美元的激光雷達,雖然特斯拉很快解釋,只是用激光雷達進行真值訓練,“我們定期對照其他傳感器測試自己的技術,以校準我們的攝像頭、聲納和雷達系統”。

但在中國,激光雷達已經越來越被車企和用戶看見、接受,無論從產品、價格還是銷量上,都進入快速發展階段。

長期以來,智駕行業都有兩條并行的技術路線,一條是純視覺,另一條是激光雷達。前者的代表企業是特斯拉,中國的極越品牌也采用此方案,但它們屬于少數派,理想、小米、小鵬等大多數車企則是激光雷達路線的擁躉。然而由于馬斯克對激光雷達的猛烈抨擊和激光雷達本身的高成本等問題,過去普通用戶對激光雷達的感知和付費意愿很弱。

2023年,由于華為對其智駕和AEB能力、效果的“飽和式”傳播,激光雷達快速走進用戶視野,成為一個重要配置。如今激光雷達行業到底發展得如何?價格、成本、性能、價值等問題會如何演進?本文我們通過兩家上市激光雷達公司——速騰聚創和禾賽科技的財報,來一窺究竟。

在智駕領域,如果說2023年的關鍵詞是高速NOA,2024年則是更復雜場景的城區NOA的爆發元年,城區NOA成熟后,L3級智能駕駛將成為發展主旋律。那么在車企快速推進智能化的變革中,激光雷達處在什么樣的位置?

智能駕駛分為感知、決策和執行,其中感知層面主要是各種傳感器,激光雷達正是處于自動駕駛感知層的頂尖產品,尤其在高階智能駕駛領域,激光雷達屬于核心裝置,尤其致力于實現高階智駕甚至L3級以上智能駕駛的車上,基本都會使用激光雷達。(特斯拉FSD和Robotaxi目前都沒進中國,在中國表現如何還未知,因此暫不討論。)

為何激光雷達在高階智駕領域有著如此重要的地位?

自動駕駛感知層面的傳感器有毫米波雷達、超聲波雷達、攝像頭等。攝像頭的劣勢在于其受天氣光照等環境影響大、判斷距離和深度上準確率低、對算法算力要求高等;毫米波雷達的劣勢主要在于其角度分辨弱,無法分辨物體的細節,對非金屬探測靈敏性低,人車混雜場景幾乎無法發揮功能;超聲波雷達的用車場景則較為單一,主要用于泊車。

激光雷達相比其他傳感器更像個優勢突出的綜合性選手,它受環境光照影響小、無需深度學習算法、角度分辨率優、探測的距離也遠,還可直接獲取物體的距離和方位信息等,這些特性都是提升智駕系統可靠性的利器。

這些特性也讓激光雷達成為各大車企的追捧對象,在當前已布局城區NOA的車型上,基本都標配了激光雷達。

數據更能證明激光雷達當前的受歡迎程度。

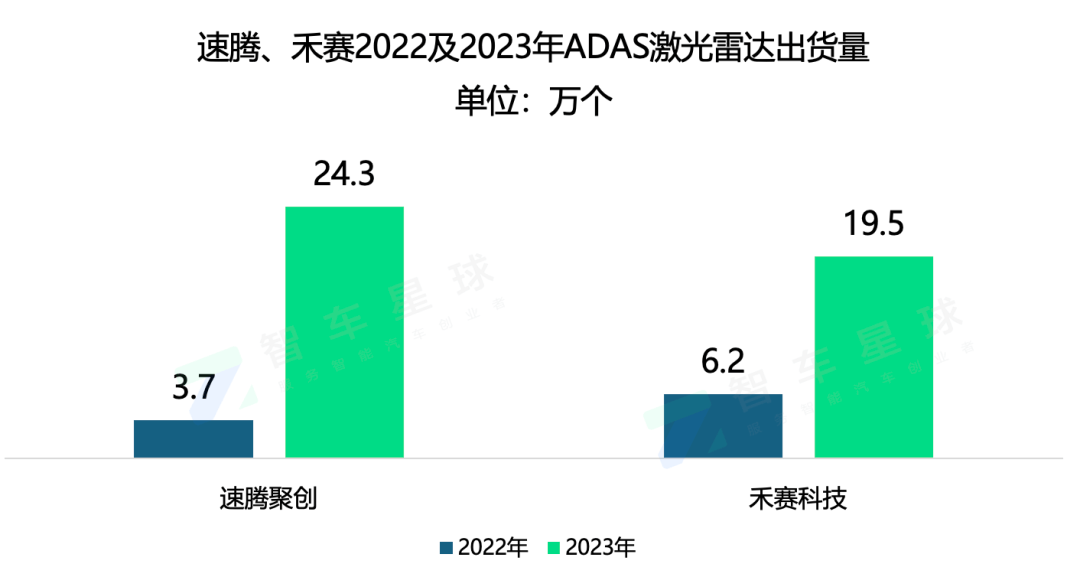

國內激光雷達領域的領跑者有速騰聚創、禾賽科技、圖達通和華為等選手,其中前兩強已上市,二者2023年度財報數據顯示,速騰聚創2023年的ADAS激光雷達產品出貨量增長至24.3萬臺,同比激增558%;禾賽科技2023年則將ADAS激光雷達產品出貨量同比提升超200%至19.5萬臺。圖達通雖未上市,但也對外披露其2023年車端激光雷達出貨量超10萬臺,增長率超100%。

也就是說,在2023年,僅速騰、禾賽兩家的車載激光雷達出貨量就達到了43.8萬臺,Yole相關統計顯示,2022年全球乘用車激光雷達出貨量約22萬臺。

這意味著,速騰、禾賽兩家2023年的出貨量約是2022年全球車用激光雷達搭載量的兩倍。由此可見,隨著汽車智能化的加速變革和推進,激光雷達正在迎來爆發式增長和大規模上車。

市場對智駕技術的追捧,頭部車企玩家對激光雷達的量產應用,都在持續拓展車載激光雷達的前景。速騰、禾賽的財報也印證了此結論。

財報數據顯示,截止2023年底,速騰聚創已與22家車企及Tier 1取得定點合作,車型涉及63款,其中12家車企的24款車型SOP(SOP表示產品已達到批量生產的質量要求,可以開始大規模生產)。

禾賽科技也已累計獲得16家車企和Tier 1的定點合作,合作車型超60款;禾賽科技在財報中也著重表示,預計到2024年底實現12家車企的40款車型SOP。

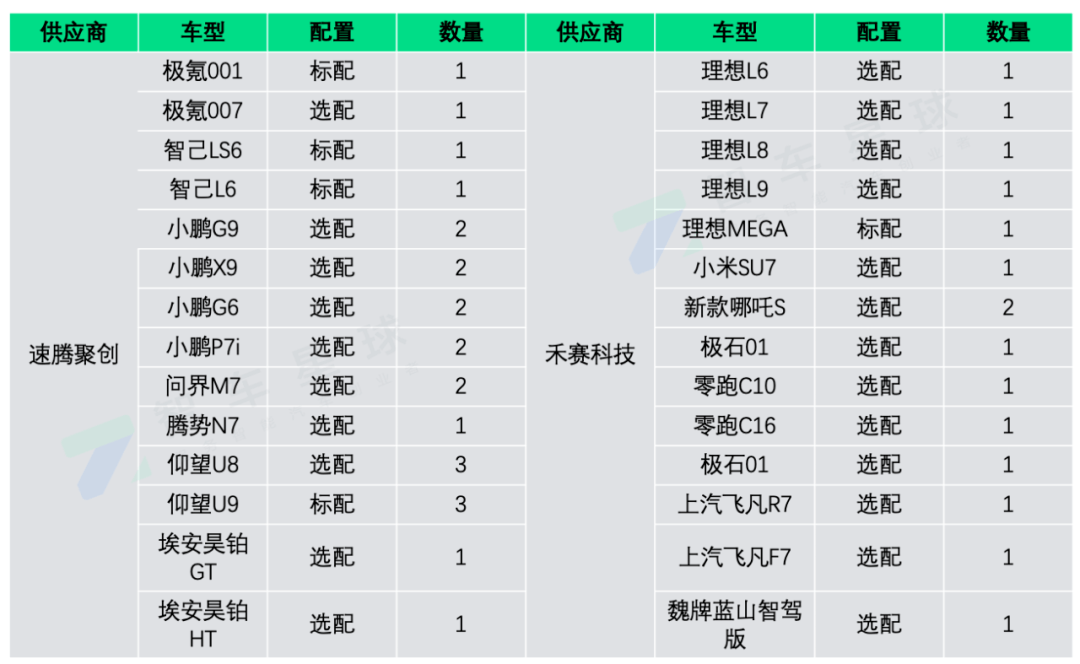

智車星球也對目前市場搭載激光雷達的在售車型進行了統計,可以看到,速騰聚創涵蓋極氪001/007、智己L6、小鵬X9/G9、仰望U9/U8、問界M7等熱門車型,禾賽科技的陣營則有小米SU7、理想L6/7/8/9、哪吒S等,二者頗有旗鼓相當對陣之意。與此同時,頭部車企玩家對激光雷達的態度已經透過這些熱門車型向外界傳達了自身的態度,這代表了當前主流智駕技術的行進方向。車企對激光雷達的廣泛認可和搭載上車,對速騰聚創和禾賽科技來說也是跨越式發展新機遇。

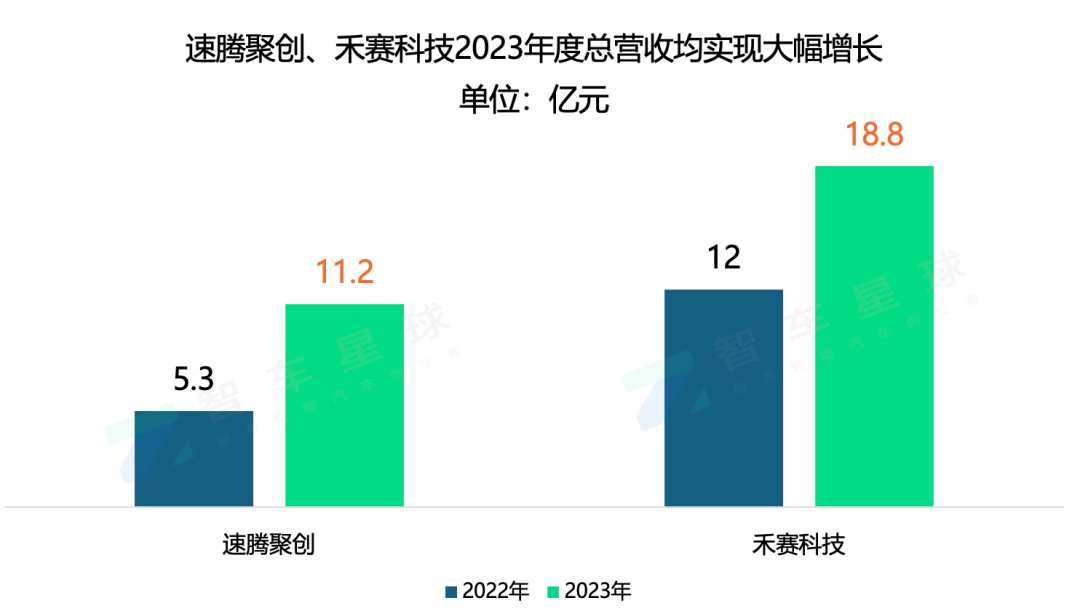

財報數據顯示,2023年速騰聚創營收總額11.2億元,較上一個財年的5.3億元同比增長111.2%。速騰聚創在財報中表示,其營收增長主要歸功于產品銷售,尤其是ADAS激光雷達產品的大幅增長;2023年其ADAS激光雷達產品銷售收入為7.8億元,同比增長384.6%,占到速騰聚創總營收的69%。

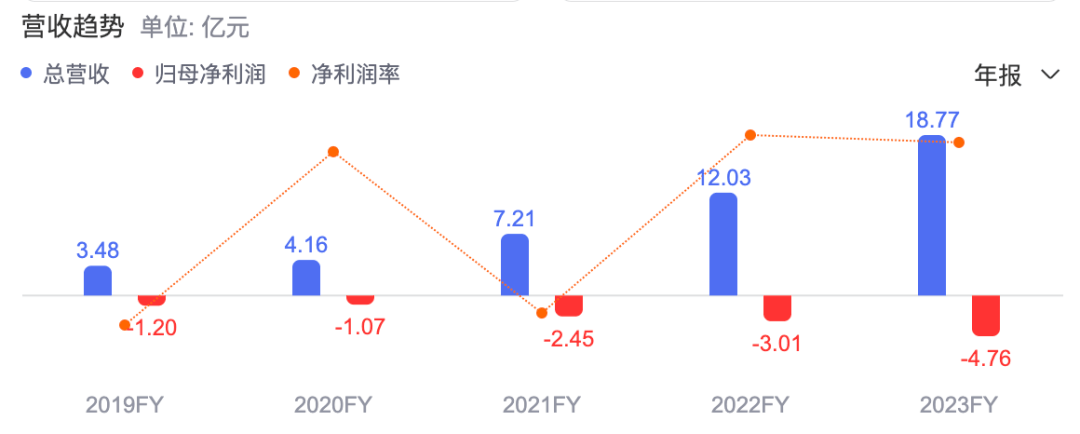

禾賽財報顯示,2023年其總營收為18.77億元,較上年同期的12.03億元增長56.1%,其在財報中同樣表示,營收增長主要是自動駕駛及ADAS相關產品的增長所致。

可以看出,速騰聚創、禾賽科技車載出貨量都激增,實現了營收的大躍進,這是其業績向好的A面;但B面卻是增收不增利、持續虧損。

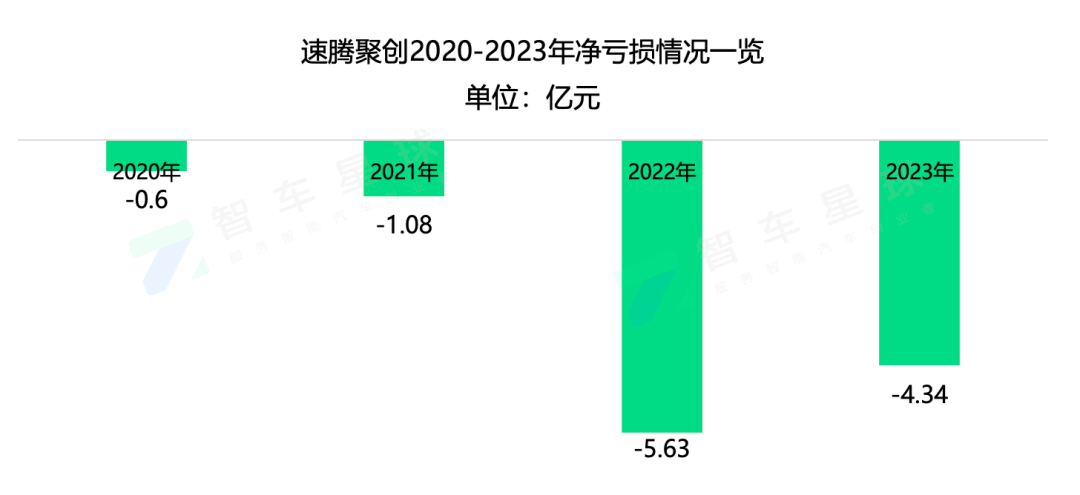

財報顯示,速騰聚創2023年經調整凈虧損約為人民幣4.34億元,相比2022年虧損有所收窄,但從2020-2023年的凈利潤發展曲線看,其虧損情況呈現持續擴大態勢;禾賽科技也面臨著相同的困境,其凈虧損情況也自2020年的1.07億元擴大到了2023年度的4.76億元。

增收不增利的原因來自于多方面的壓力,一是激光雷達面對同行的激烈競爭,不得不在研發上持續加大投入以保持優勢,速騰、禾賽的財報均體現了這一點。速騰聚創的研發支出由2022年的3.01億元增長到了2023年的6.35億元,同比增加107.6%;禾賽科技則由2022年的約5.6億元上升42.4%到了2023年的7.9億元。

二是激光雷達在產業鏈上屬于中游,其面對上游的激光器、探測器、芯片、光學部件等元器件供應商議價能力弱。

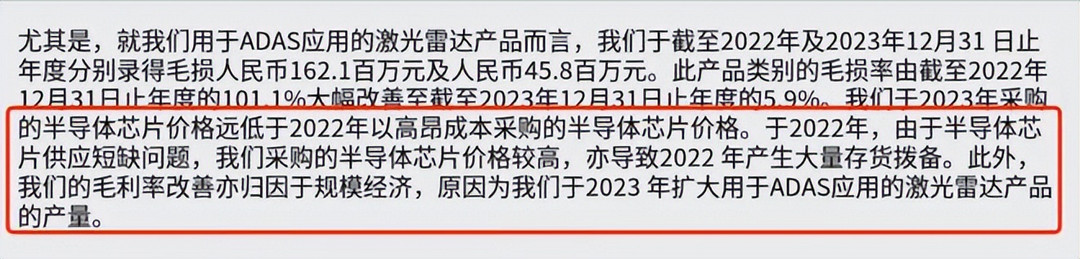

速騰聚創在財報中就表示,2023年的虧損情況相比上年明顯收窄和改善源于2023年的半導體芯片采購成本低于2022年,這意味著上游供應商在一定程度上扼住了激光雷達的盈利脖子。

與此同時,激光雷達面對下游的車企同樣議價能力不強,面對車企不斷降低成本的需求和趨勢,不得不以價換量。

速騰聚創財報數據顯示,其ADAS激光雷達單臺平均售價從2022年的4300元下降到了3200元。禾賽科技的財報數據則顯示,其2023年的激光雷達平均售價已降至1100美元(約合人民幣7946元),對比來看,其2019-2022年的激光雷達平均售價為1.7萬美元、1.3萬美元、7700美元、3300美元。

但降價趨勢仍在繼續,面向激光雷達制造商的沖擊仍未停止。

比如比亞迪在2024年初宣布將全面自研激光雷達,王傳福甚至透露比亞迪已實現激光雷達價格下探至900元。這對于激光雷達制造商來說顯然是核彈級的消息,一方面是比亞迪的加入對供應鏈生態的影響舉足輕重,另一方面是他們將激光雷達的價格打到了千元級以下。

雖然比亞迪的激光雷達目前還沒有規模量產,并且短期內也不會對外供貨,但激光雷達公司不得不未雨綢繆。于是我們看到,北京車展前后,速騰聚創、禾賽科技、萬集科技等均發布了車載激光雷達新品,并將價格打到千元級。

盡管盈利前景不明朗,但作為智能汽車時代的增量部件,卻依舊是藍海市場,尤其當前還沒有任何一家激光雷達公司實現規模盈利,因此對于行業參與者來說,都還有機會。

尤其是當前已處頭部的速騰聚創和禾賽科技,二者大有乘著智駕風口高速發展的態勢,速騰聚創稱其2024年將挑戰激光雷達出貨量100萬臺的規模,相比2023年翻近四倍;禾賽科技則表示其出貨量目標設定下60-70萬臺,雖然這一目標跟速騰聚創比相對保守,但也翻了三倍左右。

在需求側,小米汽車跑步入場極大地推動了消費者對智能汽車的認知,華為、小鵬、理想、小米等品牌智駕能力和使用范圍快速提升,以及極氪001、問界M5等暢銷車型全系標配,給激光雷達市場注入了新動能。

在供給側,從兩家企業今年一季度的出貨表現,和4月相繼發布更小、更便宜的“千元級激光雷達”來看,速騰、禾賽都已經做好全速沖擊的準備。

來源:第一電動網

作者:智車星球

本文地址:http://m.155ck.com/kol/234162

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

速騰聚創、禾賽科技部分搭載車型統計 來源:公開信息整理

速騰聚創、禾賽科技部分搭載車型統計 來源:公開信息整理

速騰聚創近四年凈虧損情況

速騰聚創近四年凈虧損情況 禾賽科技2023年凈虧損4.76億元,虧損額持續擴大

禾賽科技2023年凈虧損4.76億元,虧損額持續擴大 速騰聚創財報

速騰聚創財報

京公網安備

11010502033163號

京公網安備

11010502033163號