2月24日,吉利控股對外宣布,其控制的海外實體收購了戴姆勒9.69%具有投票權的股票,一舉超過科威特投資局,成為戴姆勒最大的股東。

朋友圈瞬間被刷屏,然而此劇意味著什么,后續會怎樣發展卻猶如霧里看花。車評君試圖竭力解讀一二。

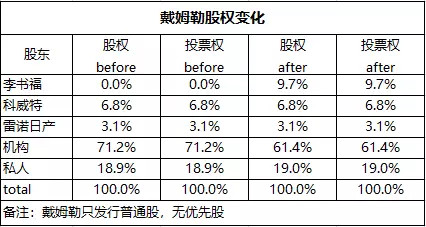

如果此項交易能夠獲得官方的審查,接下來戴姆勒-奔馳的股比構成將變為:

目前,戴姆勒在官方IR相關網頁上,已經將Li Shufu變更為該公司最大的股東。

能否通過政府審查?

在德國政府層面上,其經濟部長吉普里斯(Brigitte Zypries)發表了看似嚴厲但無實際行動的表態:吉利收購戴姆勒股份是一個商業事件,但德國的開放程度絕不能被其他國家所利用。

她同時指出,李書福需要就收購戴姆勒-奔馳股份的動機做出解釋。

對于此次收購的官方審查,較有實質性意義的是德國聯邦金融監管局(BaFin),這家機構明確表態,會對此次李書福此次股票收購的信批合規性進行審查。

因為對德國上市公司的收購,凡涉及3%、5%、10%、15%,均有信批義務。本次李書福的操作是從兩個分別持股4.9%和4.79%的機構手中,一次性購入9.69%的戴姆勒股票,并隨即進行的通報,超過3%的信批義務不在李書福方,理論上是合規的。

哪怕BaFin要糾纏,也只是罰款的事情,不影響本次交易的成立。至于國內審查,鑒于李書福同志歷來是貫徹有關部門精神的表率,不會是問題。

但是,德國官方的表態,以及最近歐洲媒體營造出了中國要賣下歐洲這樣的輿論氛圍,將會對吉利控股向戴姆勒-奔馳施加影響帶來一定的挑戰。

9.69%意味著什么?

這個股比的意義解讀首先要基于德國的公司法和戴姆勒-奔馳的公司章程。

德國公司法規定,股比達到10%的股東,有權要求召開股東大會。戴姆勒的公司章程規定執管會(Board of Management),可廢除股東意圖控制公司的購股權,且任何一次收購的股比不能超過10%。

所以,此次李書福收購,無疑與蔡澈為首的戴姆勒的執管會有著良好的溝通。且雙方在二級市場收購的股票占比,也有充分的溝通。

根據德國的公司法,執管會的重大行動,需提前報給監事會。吉利和戴姆勒的這次收購,前后接觸時間跨度約為6個月,以此判斷,戴姆勒的20人監事會對這次收購持肯定態度。

另外,9.69%意味著很容易突破10%。

戴姆勒為何歡迎吉利?

德國三大汽車巨頭,大眾集團、戴姆勒和寶馬,除戴姆勒集團外,其他兩家都有著強有力的戰略股東:大眾集團超過50%的投票權掌握在保時捷-皮耶希家族手里;寶馬集團超過50%的投票權掌握在匡特家族手中,尤其是匡特家族,是德國甚至歐洲的第一豪門。

戴姆勒集團曾經一度有15%的股權為匡特家族其中一支掌握,但由于其掌門人拉加爾德-匡特飛機失事罹難,只留下六個女兒,她們隨后賣掉了這些股權,至此戴姆勒長期受股權分散之苦。

比如一些重大事項如需要股東大會審批,組織的成本、溝通說服成本非常高昂。

尤其是當下,鑒于科技變革,將會顛覆百年汽車產業,每一個汽車集團,都在謀求變化,此時此刻亟需有強有力的戰略股東的支持。

股權分散的架構,有利于制衡維持現狀,而不利于改變。

準確的說,不是戴姆勒需要李書福,而是戴姆勒需要在這樣的產業變局之際,需要一個戰略股東。

然而,此時此刻,傳統汽車上市公司作為一個投資標的,在資本市場上并不搶手。相對于科技公司的市盈率普遍在30-50之間,汽車公司的市盈率可憐到只有5左右。

汽車上市公司,對機構而言,作為一種資產配置,也許是一個選項,但大量且長期持有,不是明智之舉。

像吉利這樣的,愿意在此時此刻,大舉斥資購股并愿意長期持有的投資人,其實并不多。另外,加上吉利擁有整合沃爾沃交車的成功經驗,李書福的收購行為受到了戴姆勒管理層的歡迎。

李書福能否進入戴姆勒監事會?

作為第一大股東,理論上李書福是應該進入監事會(Supervisory Board)的。然而,戴姆勒的監事會議事規則(Rules of Procedure of Supervisory Board)規定,任何一位監事,不允許在競爭對手公司任職或作為顧問。

因為執管會(Board of Management)所有的重大決定都要知會每一位監事會成員,一些涉及公司重大戰略事項,需要監事會批準。

德國公司的監事會,其職能類似于中國公司的董事會,探討和決定公司戰略,任免公司執管會成員,監督公司戰略的執行。

戴姆勒監事會目前有20位成員,法定10名股東代表和10名公會代表。鑒于上述的考慮,盡管雷諾-日產此前是戴姆勒的第二大股東,但在監事會里并沒有該公司的授權代表。

與此同時,由于中國公司在歐洲大規模的收購,引發歐洲政商精英對核心技術和知識產權流失的憂慮,更進一步加大了李書福進入戴姆勒監事會的難度。

車評君認為,李書福在短期內進入戴姆勒監事會的難度很大。

吉利控股能夠撈到什么?

在短期內,吉利控股顯然不會增持戴姆勒的股票。

在短期內,李書福不會進入戴姆勒監事會。

在短期內,吉利控股對戴姆勒管理層的決策影響會比較小。

在很長的一段時間內,吉利控股不要考慮戴姆勒-奔馳在技術領域的Know-How,哪怕你100%控股。

但是,吉利控股會撈到什么東西呢?

1、 戴姆勒奔馳作為全球第一豪華車公司的視野、格局和遠景。這將讓李書福有機會獲得新的蛻變。

2、 吉利控股有機會在未來引入來自戴姆勒-奔馳的核心高管。

3、 潛在的項目合作。

4、 面向未來的協同。據李書福說,這個是其最看重的。在2016年的G20峰會上,李書福對科技企業的沖擊不屑一顧,認為造車他們不行,搞IT很輕松。現在李書福先生的說法是,傳統車企能夠存活下來的,只有2-3家,所以要結盟。

5、吉利品牌的大幅升值。戴姆勒-奔馳第一大股東的身份,是可以吹一輩子牛的。這讓吉利的logo在吃瓜們的眼中變得燦爛起來。這也是為何戴姆勒那邊的股東登記是李書福,這吉利方說,這不是個人行為,而是吉利控股的公司行為的原因。

吉利的代價是什么?

毫無疑問,硬幣是兩面的。吉利控股在享受鮮花和掌聲之際,代價是什么呢?此次李書福控制的吉利控股入股戴姆勒的行為,可歸結為貸款炒股。朋友們,女士們,先生們,你們誰有膽子貸款炒股?

在過去大約6個月時間內,吉利控股大肆掃貨:耗資約12億元收購寶騰和蓮花半數股權,耗資6億美元全資收購了太力飛行汽車,斥資約38億美元獲得沃爾沃AB集團的8.2%股份,斥資約90億美元收購戴姆勒9.69%的股份。

在短時間內,吉利控股在全球放范圍內購買了130-140億美金的資產,呼風喚雨。

巴菲特說,你想破產嗎?加杠桿好了。

在國內,我們曾經看見過一位膽大包天的福布斯富豪,曾經瘋狂地加杠桿,遭到擠兌,資金鏈斷裂而不得不遠走美國。

大額舉債的弊端顯而易見,除了每年需要支付上百億的財務費用,同時將大幅降低融資能力,償債能力,抵抗風險能力降低。一旦遭遇系統性風險,可能崩盤。

當然,李書福的過人之處是膽大包天,已經數次有過這樣的驚人之舉。祝福他吧。

未來會怎樣發展?

在短期之內,李書福的核心事項是向戴姆勒的管理層證明,他會是一個合格的戰略股東。

鑒于此,他需要以極大的耐心和柔和,與執管會和監事會相處。但這是李書福的長項,身段柔軟而能屈能伸。

戴姆勒的高層,顯然也需要和李書福保持溝通。尤其是一些重大需要股東表決的事項,戴姆勒的管理層需要征詢李書福的意見。當然,在現階段,我們相信李書福先生不會對管理層的決策說不,可能會提供一些建設性的意見,尤其是在中國市場,他能夠提供不可替代的咨詢意見。

并不意味著李書福就不能成為戴姆勒的監事會成員,尤其是吉利控股,并不是戴姆勒奔馳的競爭對手。如果溝通良好,是可望突破這一障礙的。

另外,如果李書福能夠得到戴姆勒高層的認同,在未來突破10%的股比瓶頸,也是很容易的。

在德國,因為很多重大事項的表決需要超過75%的股東同意,比如修改公司章程。因此,一旦能夠占據公司25%的投票權,基本上可視為擁有一票否決權。德國政府會在這個節點介入調查,以評估收購的意圖和動機,干預收購行動。

最后,正如李書福在聲明中所說的,戴姆勒和吉利控股,在電動車出行、車聯網領域的共同探索,反而比一家傳統的新能源汽車合資公司,更值得期待。

來源:第一電動網

作者:建約車評

本文地址:http://m.155ck.com/kol/63339

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號