1. 全球鋰電池產銷:2017 年 134 GWh,2100 億

起點研究(SPIR)統計數據顯示,2016 年全球鋰電池電芯產值達到1850億元,同比增長 17.8%,2017 年預計 2100 億。

2016年全球鋰電池總出貨量達到115.4GWH,2017年預計133GWh。

2. 中國鋰電池產銷:2017 年 88.7 GWh,2018 年預計突破 100 GWh

亞化咨詢研究表明,2017年中國鋰離子電池產量約為88.7GWh,同比增長29.3%。其中新能源汽車44 GWh、手機23 GWh、電腦10 GWh、儲能5GWh、電動自行車2GWh。

3. 動力電池產銷:2017 年 44.5 GWh 725 億元,2018 年預計 60 GWh 800 億

GGII調研數據顯示,2017年中國動力電池產量44.5GWh,同比增長44%。動力鋰電池裝機量36.4GWh,比產量44.5GWh少8.1GWh,主要原因是低速電動車、高爾夫球車、換電、移動補電車、售后替換、流通、高庫存等。

2017年中國動力電池產值725億元,同比增長12%。2017年補貼力度大幅下滑,主機廠將部分成本壓力轉嫁到動力電池企業,使動力電池價格大幅下滑。

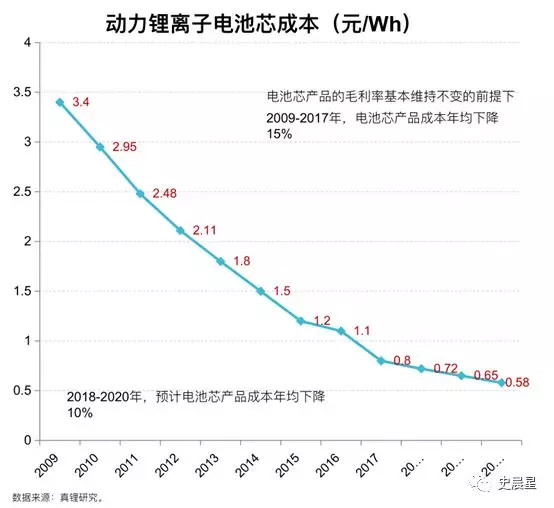

4. 動力電池組價格:2017 年 1.5 元/Wh,2018 年預計 1.2~1.3 元/Wh

磷酸鐵鋰電池組價格從年初的1.8~1.9元/Wh下降到年底的1.45~1.55元/Wh。三元動力電池包價格從年初的1.7~1.8元/Wh下降到年底的1.4~1.5元/Wh。

目前乘用車對磷酸鐵鋰電池包的價格要求已經下調到1.2-1.25元/wh,三元的價格控制在1.3-1.35元/wh;物流車的價格要求控制在1.1-1.2元/wh。

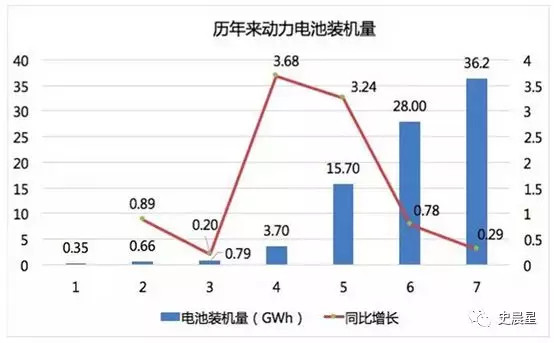

5. 動力電池裝機:2017 年 36 GWh,2018 年預計 43 GWh

2017年我國新能源汽車(EV+PHEV)動力電池裝機總電量約36.24GWh,相比2016年28GWh的數據,同比增長約29.4%。

2018年我國新能源汽車產量將達到110.8萬輛,同比增長39.5%,對應動力電池總需求43.3GWh,同比增長33.2%。

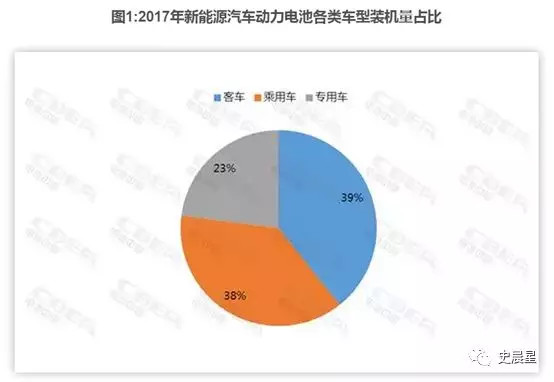

6. 動力電池細分:2018 年乘用車將超過客車,三元將超過磷酸鐵鋰

從車輛類別來看,客車14GWh、乘用車14GWh、專用車8GWh。

從材料類型來看,磷酸鐵鋰18 GWh、三元16 GWh、錳酸鋰約1.5 GWh、鈦酸鋰0.6 GWh。

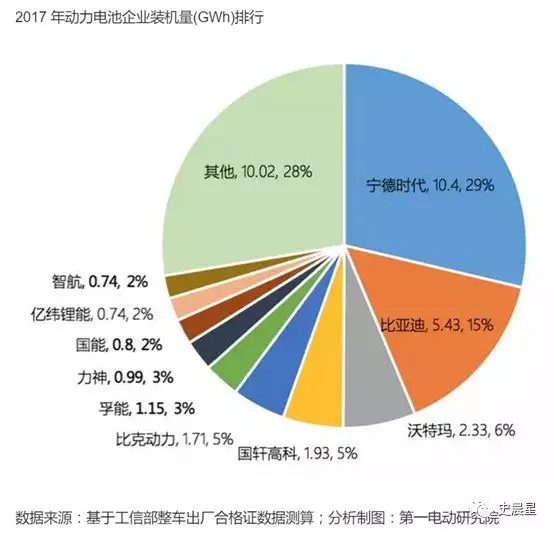

7. 動力電池企業:2017 年 CATL 10 GWh 占 29%,2018 年將超過 30%

裝機總電量前十動力電池企業合計達26.81GWh,占整體的74%。寧德時代以10 Gwh高居榜首,占比29%,2018年將進一步擴大。

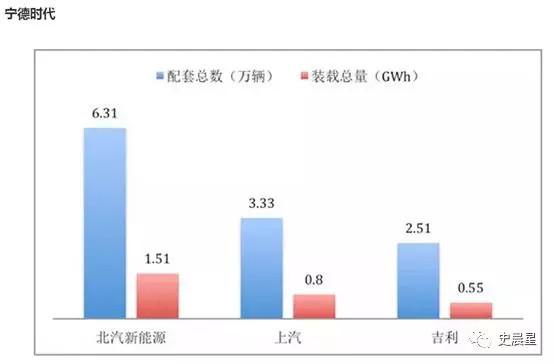

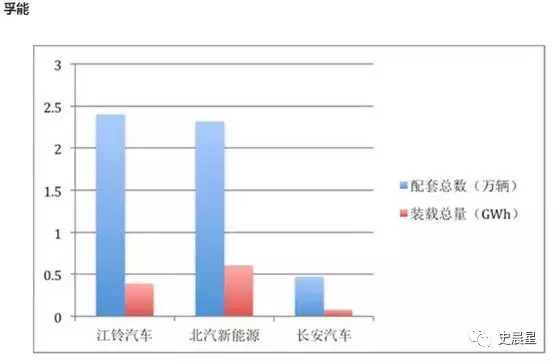

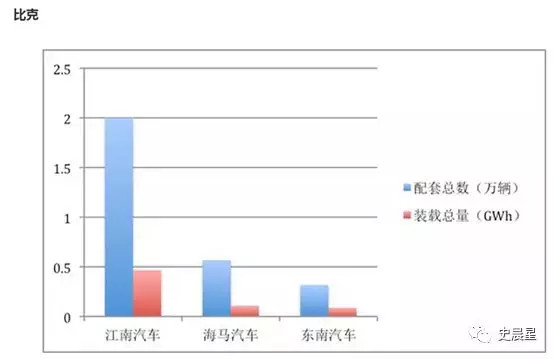

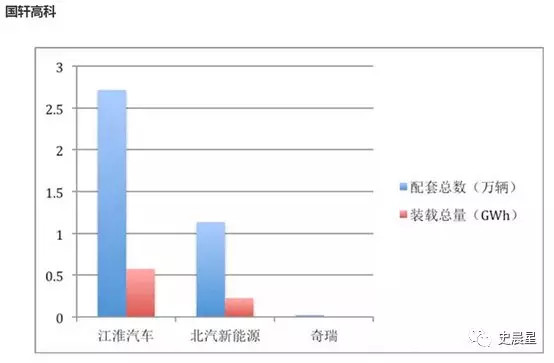

8. 乘用車動力電池前五:CATL、BYD、孚能、比克、國軒

寧德時代乘用車動力電池配套總數15萬輛,裝機總量4.15GWh。

比亞迪乘用車動力電池配套總數為9.18萬輛,裝機總量為2.85GWh,全部為比亞迪自用。

孚能乘用車動力電池配套總數為5.28萬輛,裝機總量為1.1GWh。

比克乘用車動力電池配套總數3.44萬輛,裝機總量為0.84GWh。

國軒高科乘用車動力電池配套總數為3.91萬輛,裝機總量為0.83GWh。

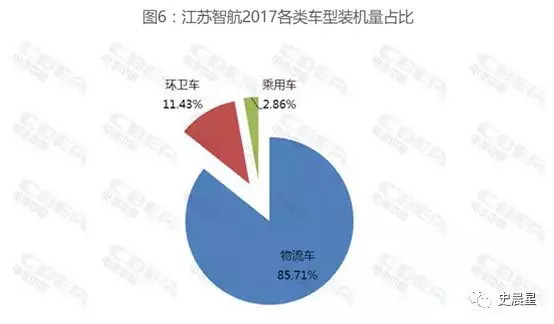

9. 年度黑馬:江蘇智航暴增 10 倍,靠物流車闖入前十

江蘇智航2016年裝機量為67MWh,排名行業31名,2017年暴增10倍,總裝機量達到733Mwh,闖入行業前十

配套35款車型中,1款乘用車,4款環衛車,30款純電動物流車。

10. 優勝劣汰:2017 年 100 家,2018 年預計 60~80 家

2017年前20家企業配套量超32 GWh,占比87%,配套企業數量相比2016年的150家大幅降低到100家,2018年預計會進一步減少到60~80家。

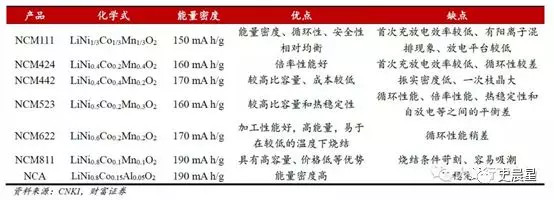

11. 能量密度:2017 年 200 Wh/Kg,2018 年預計 230~250 Wh/Kg

基于NCM622材料,2017年底電池單體能量密度超過200瓦時/公斤,系統能量密度160瓦時/公斤,2018年預計電池單體能量密度可達到230~250瓦時/公斤。

12. 技術路線:NCM 811+硅碳負極能量密度達到 300 Wh/Kg,系統能量密度 200 Wh/Kg

寧德時代、天津力神、合肥國軒高科采用高鎳三元正極+硅碳負極,實現300瓦時/公斤的比能量,預計系統的能量密度200-210瓦時/公斤,其中寧德時代實現電池循環壽命達到1000次左右,并通過安全性驗證。

全固態和富鋰錳基(250毫安時/克容量),是鋰離子電池突破400瓦時/公斤的技術關鍵,我另開一篇文章詳細介紹。

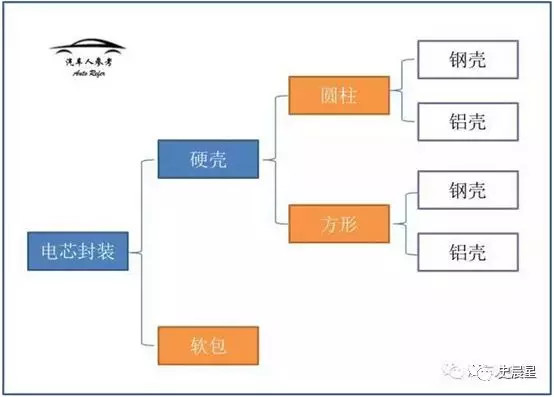

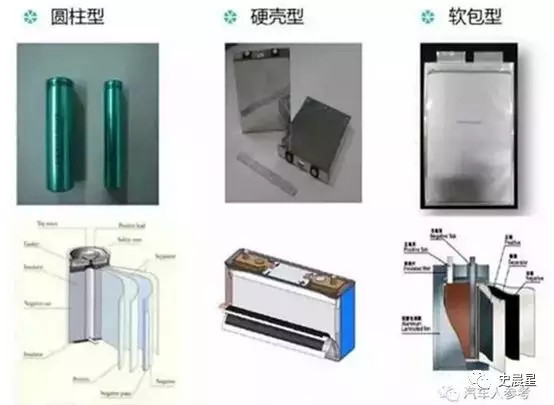

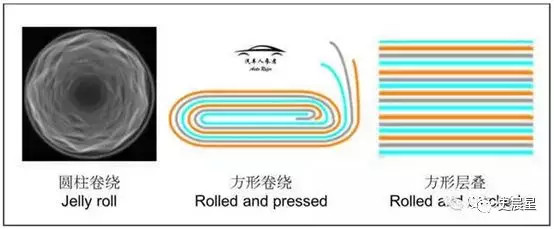

13. 工藝路線:軟包能量密度較高,但成組率較低,或是未來方向

三家能量密度300Wh/Kg企業,都選擇了三元軟包技術路線。

但是目前情況,軟包電芯到系統的能量密度轉化率約為60%,方殼約為70%。

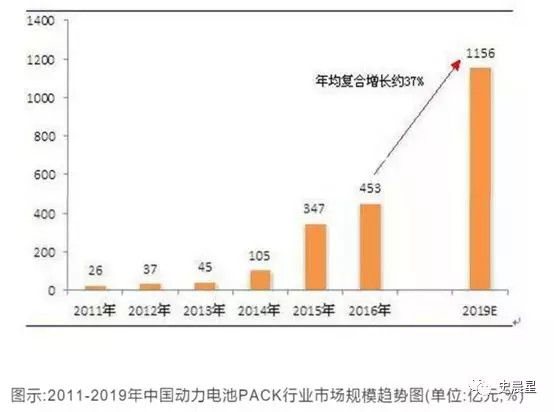

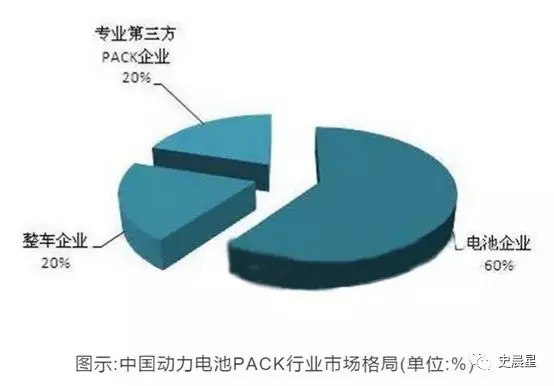

14. Pack:千億級市場,電芯整車第三方 622 分布

預計2019年將形成千億級市場。

PACK 企業集中度逐步提高,2016年有240家,2017年有190家,同比減少了20.8%。

電芯企業占比為51.05%,整車企業占比為10.53%,第三方PACK企業占比為38.42%。

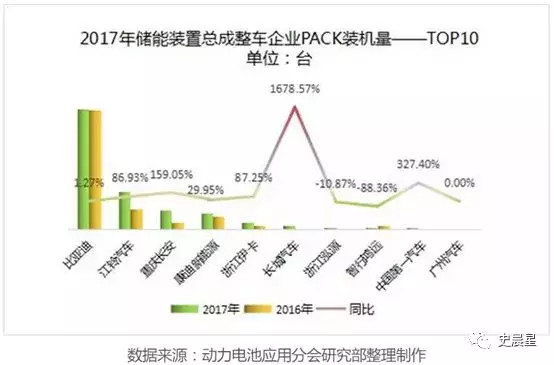

電芯廠97家,寧德時代、國軒高科、沃特瑪、孚能和天能排名前五,裝機量之和212466臺。

整車廠中,比亞迪103473臺,江鈴汽車32454臺,重慶長安16307臺,康迪新能源14142臺,浙江伊卡6361臺。

第三方Pack廠,普萊德67033臺,上海捷新42415臺,杭州杰能15268臺,蕪湖奇達5466臺,江蘇金壇5162臺。

來源:第一電動網

作者:史晨星

本文地址:http://m.155ck.com/kol/63457

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號