最近在思考一些核心的問題,技術路線的錯誤能帶來何種后果?別的不說,我們來看一看在不同的層面技術路線的錯誤會帶來什么?這個錯誤,既包括時間,也對不同的主體,包括技術路線制定、汽車企業、供應商,還有基礎設施層面。技術的層面,也分具體的部件、子系統、系統還有整車方面的內容。

最重要一點,所謂對和錯,是適應不同市場的環境,和不同監管的需求,絕對意義上的對和錯,比較容易分辨;契合不同的政策發展需求的對和錯,需要一點點考慮。

1) 整車技術層面

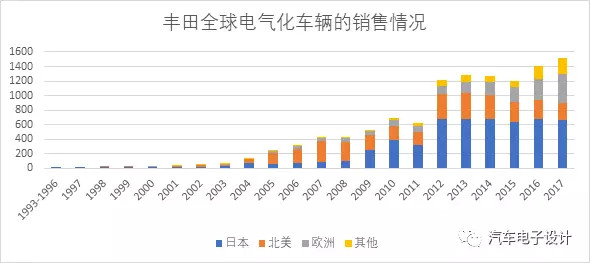

我們以豐田為例,這家選擇HEV+燃料電池汽車路線,而選擇跳過EV的技術路線是否對?

全球混合動力市場的數據,目前尚無一個完整的數據,但是可以根據幾個主要的市場來推斷,包括美國、中國的市場來評估混合動力的市場情況。其中歐洲市場,由于豐田的排放策略,導致其市場占有率過高也使得其占比達到了一個相當的程度。

日本 | 北美 | 歐洲 | 其他 | 合計 | 單位 | |

2017 | 65.86 | 24.63 | 39.23 | 22.35 | 152.07 | 萬臺 |

累計銷量 | 546.98 | 342.66 | 169.61 | 87.87 | 1147.1 |

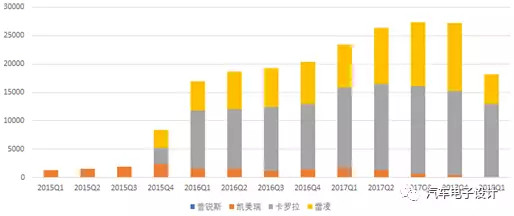

豐田在中國的混動季度銷量

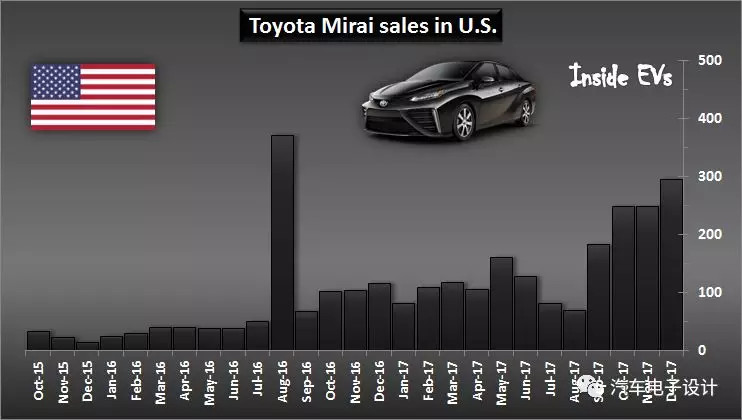

燃料電池企業上市幾年才賣個幾千臺。而在堅持許久之后,還是在下決心開發純電動汽車豐田的純電動汽車計劃和全固態電池。

路透東京 日本豐田汽車周一表示,2020年代初公司將在全球營銷超過10款純電動車型,2030年之前投資在相關電池研發的資金可能超過130億美元。 豐田汽車稱,需要加速電池開發,因汽車排放法規趨于嚴格,強效電池的制造能力必須大幅提升。

按照當下的形式,在忍著很多年憋大招以后,短期來看FCV也勉強才能到2020年上萬的規模。而對于豐田來說,也需要重新切換到純電動汽車的跑道。

2)電池材料和形狀的選擇

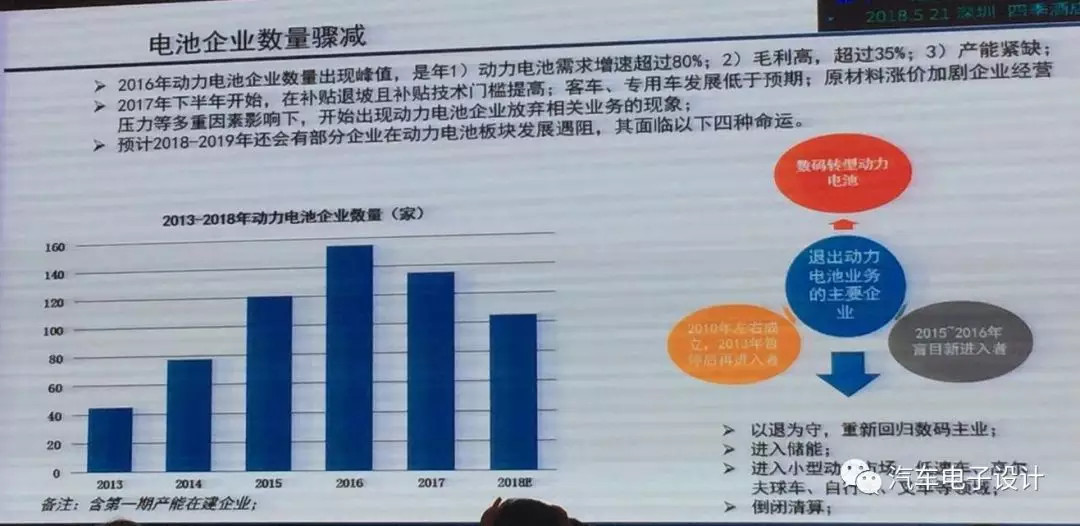

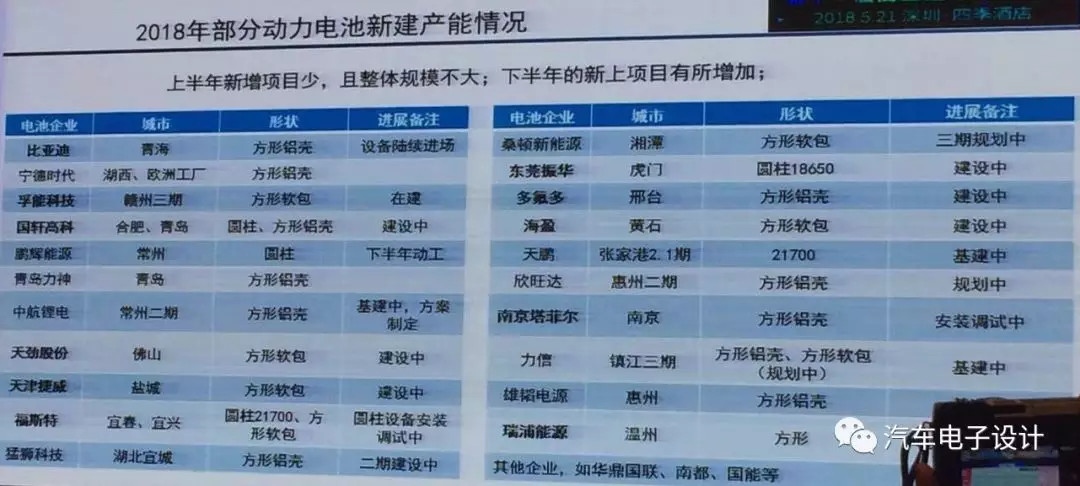

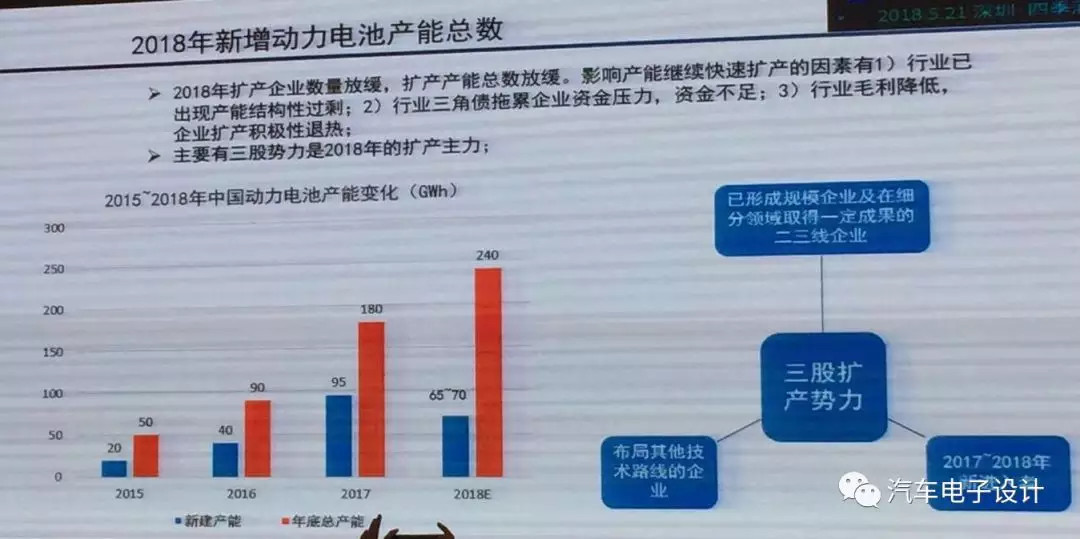

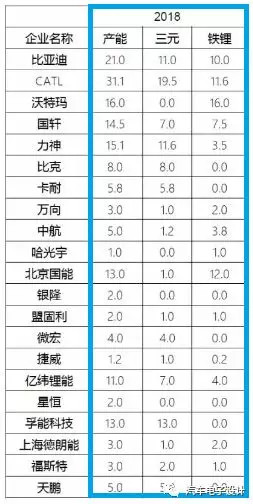

今天看朋友圈,有人發有關國內電池企業的新增產能和一些統計數據,我附錄在后面,值得我們思考的。

在選方形電池還是軟包、圓柱的問題上,選錯了怎么搞?

在選化學體系的過程中,不同的技術路線,選錯了怎么搞?

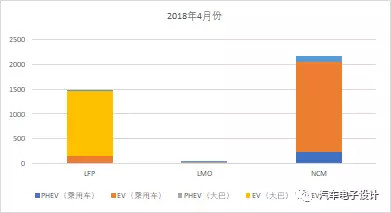

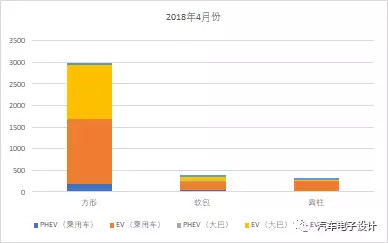

2018年4月份裝機量的情況

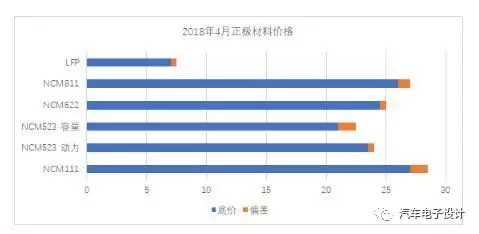

化學體系上,LFP已經被完全打壓到EV客車上。

價格從2月份過來也在持續下降:

整個目前的裝機量,方殼以絕對的優勢為主導的。

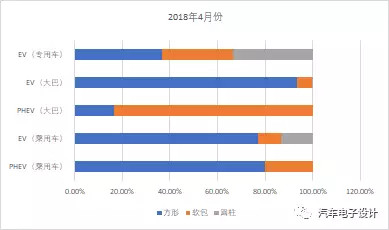

即使從各個細分市場的需求分布來看,圓柱被擠壓得非常厲害。

技術具有非常強的時效性,我們觀察一個企業的領先,既有全方面的能力對比,也有推出產品速度和達到穩定的時間。

我們在做一個工程決定的時候是很容易的,但是如果是一個長期技術方向上的決定,將會帶來大量技術路徑上的差異。

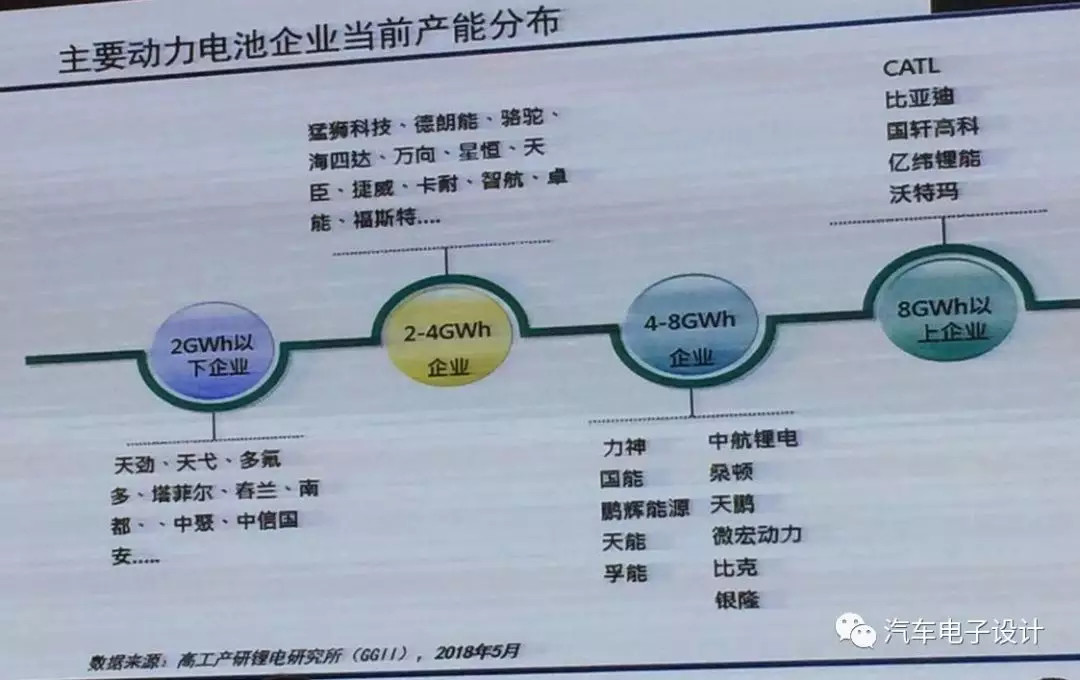

2018年底全行業總產能將達到240GWH(這個數據肯定是有水分的,實際可能兌現2017年底的180Gwh的產能)

方形產能達到93.5GWh、圓柱產能50.5GWh和軟包產能達到38GWh,占比分別達到51%、28%、21%

方形產能集中在CATL、比亞迪、國軒、力神等,共達71.5GWh

軟包電池孚能、國能、卡耐的產能分別達到13GWh/13GWh/5.8GWh左右

小結:

走錯技術的路,底子差的直接消失,底子好的,可以花錢花時間復活,就是路會難走很多。新能源汽車10年,學習、復盤再往前看,其實本質還是要在今后走對路。

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/69033

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號