在戰(zhàn)略車型ID.3正式投產(chǎn)前,大眾汽車對(duì)位于德國(guó)大本營(yíng)的茨維考(Zwickau)工廠進(jìn)行了脫胎換骨的大規(guī)模改造。前后押注330億美元,大約9000噸的鋼結(jié)構(gòu)要被移動(dòng),只有三分之一的現(xiàn)有機(jī)器能支持重復(fù)使用,所有操作,無異于一次驚心動(dòng)魄的開胸手術(shù)。

這是大眾第一個(gè)將內(nèi)燃機(jī)轉(zhuǎn)換為電動(dòng)汽車的大型汽車工廠,更是全世界上第一家向電氣化無縫轉(zhuǎn)換的大型汽車生產(chǎn)基地,從技術(shù)架構(gòu)到組裝方式,再到使用的材料,所有的上層設(shè)計(jì)和底層邏輯都與過去有著根本性的不同。

茨維考工廠,是大眾轉(zhuǎn)型的一條“明線”。

大眾驕傲地將茨維考推向聚光燈下的華麗舞臺(tái),承載著整車組裝領(lǐng)域的野心,轉(zhuǎn)型的進(jìn)程也一度成了業(yè)界關(guān)注的焦點(diǎn)。這家制造商希望能開發(fā)出世界上最大的純電動(dòng)產(chǎn)品矩陣,以此證明自己在內(nèi)燃機(jī)時(shí)代結(jié)束后,依舊能在汽車制造領(lǐng)域一如既往地強(qiáng)勢(shì)生存。

但鮮有人知的,還有另一條“暗線”。

2019年1月,大眾汽車在集團(tuán)旗下成立了新的零部件部門(Volkswagen Group Components,以下簡(jiǎn)稱VWGC),負(fù)責(zé)戰(zhàn)略組件的開發(fā)和生產(chǎn),試圖在搶灘新四化藍(lán)海的征途中打造更強(qiáng)大的供應(yīng)鏈體系。經(jīng)過三年時(shí)間的分拆,新一輪的零部件重組將涉及價(jià)值350億歐元的業(yè)務(wù)體量。

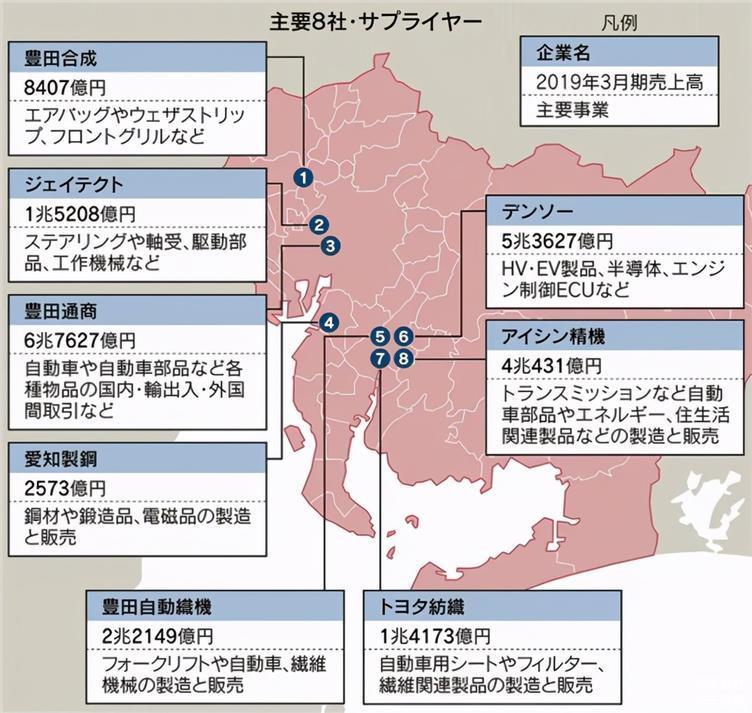

業(yè)界眾所周知,東瀛豐田一騎絕塵的高利潤(rùn)了和高可靠性,和其強(qiáng)大的供應(yīng)鏈體系緊密相關(guān),在燃油車時(shí)代,豐田的供應(yīng)鏈管控是汽車制造巨頭里最強(qiáng)的——電裝、愛信精機(jī)、豐田合成、愛知制鋼等第一梯隊(duì)的子公司實(shí)力雄厚,東海理化、大豐工業(yè)、中央發(fā)條等第二梯隊(duì)亦各有千秋,一系列零部件供應(yīng)商基本上都處于行業(yè)領(lǐng)跑位置。

搶灘新四化轉(zhuǎn)型的新藍(lán)海,大眾的思路變了,他們不僅花重金推進(jìn)了茨維考等整車工廠的變革轉(zhuǎn)型,還通過落子VWGC的零部件棋局,試圖在電氣化時(shí)代打造核心技術(shù)自有、自控和自主的供應(yīng)鏈架構(gòu)。

零部件背后的博弈

邁向新四化的賽道上,大眾汽車在2016年至2018年期間已在德國(guó)工廠節(jié)省了超過7.5億歐元的成本,按照該集團(tuán)的整體規(guī)劃,這一數(shù)字到2025年將增加到總計(jì)20億歐元。而在零部件領(lǐng)域,僅在2019年和2020年,整個(gè)集團(tuán)將投入8.7億歐元用于電氣化零部件的研發(fā)與轉(zhuǎn)型。

這意味著,自2015年以來,大眾對(duì)電氣化零部件的投資份額已經(jīng)從5%上升到了40%,計(jì)劃到2023年,該集團(tuán)將總計(jì)投資38億歐元用于相關(guān)部件的生產(chǎn),其中大部分產(chǎn)品將進(jìn)入量產(chǎn)環(huán)節(jié)

VWGC的業(yè)務(wù)被劃分為五個(gè)新板塊:

“發(fā)動(dòng)機(jī)和鑄造”(Engine & Foundry)、“變速箱和電驅(qū)動(dòng)”(Gearbox & Electric drive)、“底盤”(Chassis)、“電子移動(dòng)”(E-mobility)和“座椅”(Seats)。每個(gè)業(yè)務(wù)領(lǐng)域負(fù)責(zé)從開發(fā)到采購(gòu)到生產(chǎn)的整個(gè)過程,在預(yù)算和研發(fā)上是獨(dú)立的,除此之外,VWGC還肩負(fù)電池生產(chǎn)到回收利用的整個(gè)循環(huán)過程。

時(shí)間回溯到2018年,尚在在組建中的VWGC就為集團(tuán)累計(jì)生產(chǎn)了超過1000萬臺(tái)傳統(tǒng)發(fā)動(dòng)機(jī)和800萬臺(tái)變速箱,但伴隨著電氣化轉(zhuǎn)型的推進(jìn),公司內(nèi)部必須到未來十年逐漸減少傳統(tǒng)燃油時(shí)代的零部件產(chǎn)量,且保證避免對(duì)利潤(rùn)造成持續(xù)的沖擊。

曾有消息人士向外媒爆料,VWGC的平均利潤(rùn)率約為4% - 5%,具體數(shù)值取決于不同的產(chǎn)品,為了利潤(rùn),約有十分之一的員工或?qū)⒃谖磥?年內(nèi)被裁掉。但考慮到目前德國(guó)的勞工協(xié)議,在未來10年內(nèi),部分經(jīng)營(yíng)狀況較好的生產(chǎn)工廠將不會(huì)采取裁員措施。

VWGC首席執(zhí)行官托馬斯·席幕爾(Thomas Schmall)拒絕透露零部件業(yè)務(wù)的具體利潤(rùn)率,但他表示現(xiàn)階段的目標(biāo)仍是實(shí)現(xiàn)6%的利潤(rùn)率目標(biāo)。但他也預(yù)計(jì),當(dāng)下轉(zhuǎn)向電動(dòng)車的零部件供應(yīng)商將很難將回報(bào)率提高至10%以上,大眾汽車未來將依靠規(guī)模效應(yīng)來度過這段艱難的轉(zhuǎn)型期。

“到2025年,我們計(jì)劃在德國(guó)卡塞爾(Kassel)工廠生產(chǎn)多達(dá)匹配100萬輛新車的電動(dòng)傳動(dòng)系統(tǒng),將使我們成為全球市場(chǎng)上最大的供應(yīng)商之一,有了這樣的規(guī)模,將有助于我們塑造全球更有競(jìng)爭(zhēng)力的生產(chǎn)角色。”

為了支持電氣化領(lǐng)域的巨額投資,大眾汽車正在為VWGC尋找新的收入來源,根據(jù)集團(tuán)方面的計(jì)劃,他們將于2023年在電動(dòng)車零部件業(yè)務(wù)上投資約36億歐元,但這也意味著,其它領(lǐng)域的資金和預(yù)算將被限制。

為了應(yīng)對(duì)這一挑戰(zhàn),VWGC高層于2019年推動(dòng)了與日本NSK軸承精工株式會(huì)社的有助于幫助VWGC集中更多精力,聚焦在自動(dòng)駕駛和電氣化業(yè)務(wù)的相關(guān)轉(zhuǎn)型,最終目的,是將與NSK的交易作為一份轉(zhuǎn)型藍(lán)圖,讓大眾旗下的其他核心業(yè)務(wù)更加穩(wěn)固。

為了彌補(bǔ)那些缺乏競(jìng)爭(zhēng)力來實(shí)現(xiàn)利潤(rùn)回報(bào)目標(biāo)的業(yè)務(wù)損失,VWGC同樣在尋找新的收入來源,例如,來自移動(dòng)儲(chǔ)能設(shè)備的對(duì)外銷售,以及回收廢舊電池中的部分原材料。

大眾,向豐田“靠攏”

前文已經(jīng)簡(jiǎn)單提及,豐田旗下的零部件公司在傳統(tǒng)燃油時(shí)代究竟有多重要,而在新四化賽道狂奔的當(dāng)下,這家東瀛最大的汽車制造商依舊千方百計(jì)地想掌控電氣化時(shí)代的供應(yīng)鏈主導(dǎo)權(quán)。

2018年6月,豐田正式將電子零部件業(yè)務(wù)統(tǒng)一集中到電裝,到今年4月,則把集團(tuán)下面所有的電子零部件工廠移交給電裝,約1600名豐田職員因此工作變動(dòng)。按照計(jì)劃,豐田將在2022年之前把相關(guān)業(yè)務(wù)的研發(fā)功能也轉(zhuǎn)移到電裝旗下,形成從開發(fā)到生產(chǎn)由電裝一貫進(jìn)行的新體制。而伴隨著電氣化零部件生產(chǎn)的押注,豐田亦加速了“控制”電裝的戰(zhàn)略步伐,豐田章男直接進(jìn)入電裝董事就是最重要的一個(gè)信號(hào)。

在日本,電裝在新四化時(shí)代的變革被業(yè)界稱為“二次創(chuàng)業(yè)”,無論是看得見的業(yè)績(jī)數(shù)字,還是看不見的幕后爭(zhēng)斗,都是日本汽車歷史上有機(jī)組成的篇頁(yè)。橫向?qū)Ρ龋蟊娖煜耉WGC的組建和運(yùn)營(yíng),則是實(shí)打?qū)嵉摹笆状蝿?chuàng)業(yè)”,雖沒有傳統(tǒng)燃油時(shí)代遺留下的轉(zhuǎn)型包袱,但也面臨很多戰(zhàn)術(shù)和具體落子的實(shí)際考驗(yàn)。

VWGC近日公布了一組數(shù)據(jù):

在大眾最新電氣化車型ID.4身上,該部門對(duì)零部件供給貢獻(xiàn)了約40%的價(jià)值,比大眾內(nèi)部同類內(nèi)燃機(jī)車型高出10%。《汽車公社》找出VWGC對(duì)ID.3的零部件供應(yīng)解剖圖,發(fā)現(xiàn)VWGC對(duì)后者的零部件貢獻(xiàn)與ID.4相差無幾。由此可見,大眾集團(tuán)內(nèi)部的供應(yīng)鏈體系對(duì)MEB平臺(tái)車型的零部件貢獻(xiàn)率,目前基本能維系在將近一半左右。

除了首次曝光對(duì)ID.4的零部件貢獻(xiàn),VWGC還第一次對(duì)外披露了這款新車零部件的具體生產(chǎn)細(xì)節(jié)。基于MEB平臺(tái)生產(chǎn)的純電動(dòng)車型,已成為VWGC當(dāng)下業(yè)務(wù)的重要驅(qū)動(dòng)力,而電氣化零部件的研發(fā)和生產(chǎn),亦成為VWGC競(jìng)爭(zhēng)力的關(guān)鍵指標(biāo)。

從零部件的制造落址來看,VWGC現(xiàn)階段主要有卡塞爾(Kassel)、布倫瑞克(Braunschweig)以及薩爾澤特(Salzgitter)等主要生產(chǎn)基地。

其中,位于卡塞爾的零部件工廠曾是大眾集團(tuán)最大的變速箱生產(chǎn)基地,現(xiàn)在已成為電驅(qū)主導(dǎo)的現(xiàn)代化工廠。而按照VWGC的產(chǎn)能規(guī)劃,布倫瑞克將被打造為該公司新的電池系統(tǒng)生產(chǎn)中心,主要承擔(dān)著MEB平臺(tái)車型的電池生產(chǎn)。

轉(zhuǎn)型之后,薩爾澤特工廠被集團(tuán)賦予了更廣闊的供應(yīng)鏈愿景,關(guān)鍵零部件轉(zhuǎn)子和定子在這里生產(chǎn)。據(jù)悉,一個(gè)致力于回收廢舊電池的試點(diǎn)工廠也將在薩爾澤特開始運(yùn)作,該工廠從無法再利用的電池中回收金屬和有價(jià)值的原材料,最終目標(biāo),未來能讓90%以上的電池實(shí)現(xiàn)重復(fù)利用。

值得一提的是,大眾ID系列面向中國(guó)的電驅(qū)主要在天津生產(chǎn),而電池系統(tǒng)則由一汽-大眾的佛山工廠承擔(dān)。由于ID.4已經(jīng)在中國(guó)制造,未來也會(huì)在美國(guó)生產(chǎn),后續(xù)這些區(qū)域的零部件生產(chǎn)將在兩個(gè)國(guó)家本土化完成。

就在11月中旬,大眾汽車ID.4的電機(jī)產(chǎn)品APP310正式被大眾汽車自動(dòng)變速器(天津)有限公司對(duì)外發(fā)布,一汽-大眾生產(chǎn)的ID.4 CROZZ和上汽大眾生產(chǎn)的ID.4 X都將搭載天津生產(chǎn)的APP310產(chǎn)品。未來,除了ID.4相關(guān)車型,APP310還將搭載于其他基于MEB平臺(tái)打造的新車,而在歐洲市場(chǎng),肩負(fù)APP310生產(chǎn)的是位于德國(guó)的卡塞爾基地。

從“安營(yíng)扎寨”到“修建道路”

VWGC對(duì)于大眾內(nèi)部電氣化車型的貢獻(xiàn),從ID家族已經(jīng)上市的ID.3和ID.4上可以管窺一二。而如若我們繼續(xù)深挖分析VWGC當(dāng)下的業(yè)務(wù)基本面,它的布局和方向,既詮釋了大眾巨輪的電氣化野心和具體實(shí)踐,又折射出德國(guó)、乃至全球的整個(gè)新能源產(chǎn)業(yè)鏈的諸多問題和本質(zhì)規(guī)律。

兩款車的電驅(qū)、沖壓件都由卡塞爾工廠制造,在ID.4上又增加了該工廠生產(chǎn)的一檔變速箱(1-Speed Gearbox);而轉(zhuǎn)子和定子則由薩爾澤特工廠生產(chǎn),底盤和電池系統(tǒng)的大部分零部件,包括減震器、轉(zhuǎn)向系統(tǒng)、剎車、傳動(dòng)軸、電池系統(tǒng)、電池外罩等都由布倫瑞克工廠生產(chǎn)……除此之外,變速箱外罩在波蘭的波茲南(Poznań)生產(chǎn),漢諾威工廠則主要負(fù)責(zé)電機(jī)外罩(Motor Housing)的制造。

上述的生產(chǎn)布局和落址規(guī)劃,構(gòu)成了VWGC當(dāng)下對(duì)集團(tuán)40%的零部件價(jià)值貢獻(xiàn),由此可見,在零部件供應(yīng)環(huán)節(jié)占據(jù)更大的主動(dòng)權(quán),把更多制造價(jià)值控制在自己手里,是大眾汽車供應(yīng)鏈轉(zhuǎn)型升級(jí)的總思路。

但值得一提的是,大眾還有其他重要的供應(yīng)商——大陸集團(tuán)下屬的動(dòng)力總成公司緯湃科技為其提供驅(qū)動(dòng)控制單元,而半導(dǎo)體制造商恩智浦則是大眾電池管理系統(tǒng)(BMS)的獨(dú)家供應(yīng)商……而大眾自己在將來還會(huì)做電芯/電池單元,與瑞典電池制造商N(yùn)orthvolt聯(lián)手,在薩爾澤特基地生產(chǎn),兩家公司的協(xié)同效應(yīng)目前也已經(jīng)逐漸步入正軌。

大眾聯(lián)合Northvolt于2019年6月共同宣布,兩家公司將于2020年在薩爾澤特建立電池生產(chǎn)設(shè)施,并于2023/2024年開始投入大規(guī)模生產(chǎn)。第一年的目標(biāo)是16千兆瓦時(shí)的產(chǎn)能,未來的目標(biāo)是擴(kuò)大到24千兆瓦時(shí)。就在2020年,大眾汽車宣布將投資約4.5億歐元建設(shè)薩爾澤特工廠,該基地改建完工后將被Northvolt的合資企業(yè)持續(xù)租用。

薩爾澤特的電池生產(chǎn)是大眾向電氣化轉(zhuǎn)型的重要一步,該集團(tuán)已經(jīng)將其卓越電池中心設(shè)置在這里。盡管如此,大眾將仍需要從外部供應(yīng)商那里大規(guī)模采購(gòu)電池,根據(jù)該集團(tuán)在歐洲和亞洲的計(jì)劃,短期內(nèi)需要電池的年存儲(chǔ)能力已超過3億千瓦小時(shí)。

由此我們可以看出,在電動(dòng)車制造較為關(guān)鍵的“三電”里面,電機(jī)技術(shù)的實(shí)現(xiàn)一直是相對(duì)較為容易的,所以VWGC基本上已經(jīng)覆蓋了電機(jī)相關(guān)的絕大多數(shù)業(yè)務(wù);而電池領(lǐng)域則對(duì)硬件條件考驗(yàn)更多,難度也更大,于是大眾把電池包集成攬下來,但電池單元/電芯仍然還要靠LG化學(xué)、三星SDI、SK創(chuàng)新和寧德時(shí)代(歐洲版ID.3主要由LG化學(xué)提供,中國(guó)市場(chǎng)主要是寧德時(shí)代,也有萬向A123,以及還沒有定點(diǎn)的國(guó)軒高科);當(dāng)然,電控的軟件積累是最難的,所以大眾在國(guó)外的BMS依靠恩智浦,中國(guó)則主要從均勝電子采購(gòu)。

除了“安營(yíng)扎寨”,還要“修建道路”。

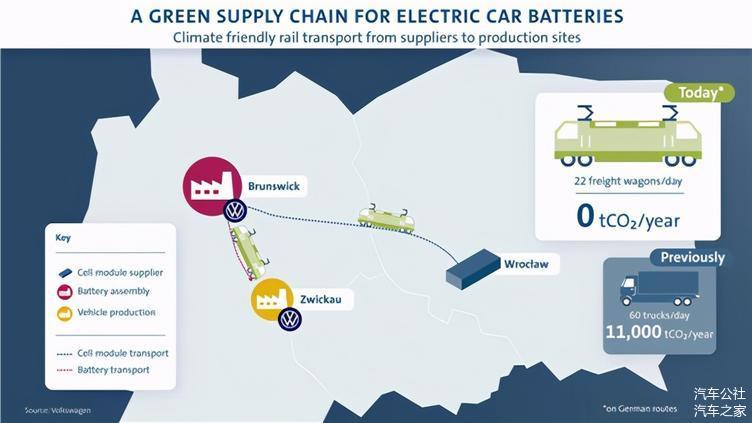

如果說,卡塞爾、布倫瑞克以及薩爾澤特等生產(chǎn)基地都是大眾集團(tuán)重兵把守的關(guān)鍵堡壘,那么作為供應(yīng)鏈最后一部分的“綠色物流”計(jì)劃則被賦予了連接堡壘、提高零部件運(yùn)輸效率的特殊任務(wù)。按照大眾汽車的內(nèi)部規(guī)劃,供給茲威考MEB工廠的“綠色電池物流”已經(jīng)投入運(yùn)營(yíng),與卡車運(yùn)輸相比,通過鐵路運(yùn)輸電池每年可減少約11000噸的二氧化碳。

上文也已經(jīng)介紹過,ID系列的電池供應(yīng)來自LG化學(xué)在波蘭的工廠,這些電芯通過大眾的“綠色物流”火車運(yùn)輸?shù)絍WGC的布倫瑞克零部件基地,在被組裝成可隨時(shí)安裝的電池產(chǎn)品,然后再通過“綠色物流”抵達(dá)茲威考整車組裝廠。值得一提的是,這些點(diǎn)到點(diǎn)的零部件“通道”,可實(shí)現(xiàn)自動(dòng)運(yùn)輸和卸載,且全程利用大眾電池物流專用集裝箱。

?

大眾這艘制造巨輪,已在駛向電氣化的途中意識(shí)到掌握零部件主導(dǎo)權(quán)的重要性,但就從該集團(tuán)All In的純電動(dòng)路線來說,造電動(dòng)車,雖然傳統(tǒng)機(jī)械部分比例下降了,但電池帶來的硬件門檻依然存在,軟件部分也是各家有分工,很難一家通吃。

綜上所述,高達(dá)350億歐元價(jià)值的零部件業(yè)務(wù),落實(shí)到現(xiàn)實(shí)層面,道阻且長(zhǎng)。由此我們也可以推演出,中國(guó)乃至全球的整個(gè)新能源產(chǎn)業(yè)鏈,當(dāng)下依舊還有很多地方標(biāo)準(zhǔn)不如傳統(tǒng)燃油車那么統(tǒng)一和成熟,供應(yīng)體系也不像燃油車那樣發(fā)展了百年。

想要一家包圓,很難,多數(shù)外購(gòu)也有風(fēng)險(xiǎn)。從這個(gè)辯證的角度講,華為造整車是不容易的,但也可以想見,造車新勢(shì)力的征途盡頭,風(fēng)險(xiǎn)究竟有多大。

文/北岸

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點(diǎn)評(píng)”關(guān)注微信公眾號(hào),或登錄《每日汽車》新聞網(wǎng)了解更多行業(yè)資訊。】

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/133407

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)