眾所周知,誰能引領或者趕上工業革命,誰就能把握話語權,過上好日子,汽車行業也一樣。汽車市場的新能源轉向的大勢下,誰能趕上,誰就能過舒服。從當前的形式來看,除卻直接破產、被淘汰的部分企業,汽車零部件企業的日子似乎有點兩極分化的趨勢。

一方面,受電氣化轉型、銷售增長乏力、利潤率下滑以及歐洲地區汽車銷量疲軟等不利因素沖擊,以外企為代表的傳統汽車零部件巨頭,裁員行動從年初持續到年末;另一方面,以國企為代表的汽車零部件巨頭發展勢頭良好,在政策扶持和國內新能源銷量增長的刺激下,不僅普遍實現了營收增速,還進一步開拓海外市場,搶占市場份額。

而新能源的趨勢無法改變,是被洶涌的浪潮中拍打掉隊,還是迎著浪頭踏上浪板,向更遠方前進,現在的每一步舉措都將決定汽車零部件企業的未來。

裁員減負,國外頭部企業動作不斷

新能源汽車步步緊逼,勢頭迅猛。全球范圍內,9月份全球純電、插混車型的銷量同比增長30.5%。國內,今年第三季度,新能源汽車占零售銷量的比重首次破半,達52.8%。

下端市場的任何細微變動都會沿著供應鏈反向傳導,這一導向型的震動無疑在上游零部件產業翻涌起了細密、巨大且綿延的浪花。當體重超出浪板承受極限,會因無法獲取足夠的浮力而失去平衡,溺入水中。為了搭上新能源的沖浪板,多個頭部國外汽車零部件企業選擇裁員減負。

據環球網援引波蘭媒體Rzeczpospolita的報道,11月4日,全球第一大汽車零部件供應商博世表示,由于無法實現其財務目標,公司可能會進一步調整人員配置。

據了解,最新的裁員行動影響了德國7000多個工作崗位,主要涉及汽車供應部門,同時也波及到工具部門和負責家用電器的BSH子公司。在不到一年的時間內,這已經是博世的第四波裁員行動。

無獨有偶,德國另一家汽車零部件巨頭舍弗勒集團于5日宣布,將在歐洲裁員約4700人,其中在德國將裁員約2800人。此外,舍弗勒還計劃關閉在歐洲的兩家工廠,將在今年年底公布具體細節。受歐洲汽車業的低迷市場營銷,舍弗勒第三季度調整后的息稅前利潤暴跌45%,至1.87億歐元。

雖然裁員規模較大且裁員公司均為發展較為穩定的頭部企業,但外界對此或許并不會感到太多震驚。今年以來,博世、采埃孚、法雷奧、博澤、舍弗勒、米其林等汽車零部件頭部接連宣布裁員。

相較于抗壓能力較強的大企業,一些中小企業就沒有那么幸運。據德國咨詢公司Falkensteg公布數據顯示,2024年上半年,共有20家年收入超過1000萬歐元的德國汽車零部件供應商申請了破產,這一數據相較去年同期增長了60%。

例如,曾被阿斯頓·馬丁、寶馬、福特、蘭博基尼、奔馳、大眾等品牌大量訂購的知名汽車座椅制造商Recaro Automotive,由于資不抵債,已于今年7月申請破產。

值得注意的是,Recaro Automotive是Recaro集團下的汽車座椅生產品牌,Recaro 集團下還有Recaro飛機座椅、游戲座椅、火車座椅等公司,而這些公司并未受到破產影響。

其他行業業務未受波及,單單汽車座椅品牌不堪重負申請破產,其個中緣由值得琢磨。

格局生變,裁員恐在所難免

正如前文贅言,把汽車零部件行業攪得不得安寧的浪花,是從市場端傳來的,要想找到汽車零部件企業裁員的原因,也要從市場入手。

油車固然不死,但其份額被新能源汽車迅速侵占也是不爭的事實。從全球市場來看,新能源汽車銷量持續增長,2024年前8個月,全球新能源汽車銷量累計達到1002.6萬輛,占全球汽車銷量的19%。

在政策扶持、高性價比、低能耗、少污染的多方buff加持下,電車的續航焦慮和安全隱患問題在一定程度上被忽視。如今來看,新能源汽車的市場份額趕超油車或許只是時間維度的問題。?

在此背景下,不難發現,裁員甚至破產的汽車零部件公司,大多都是老牌公司,曾與燃油車共同成就共同輝煌。同甘過后,燃油車的落寞也由上游公司共同分擔。

驅動方式的不同,也在一定程度上改變了傳統的汽車構造。

電氣化轉型拋棄了發動機、變速箱等核心零部件,轉向擁抱以電機、電池和電控為代表的三電系統,這種技術上的轉變要求傳統供應商不僅要及時調整業務結構,還要適應新的技術需求,在短時間內完成技術升級和產品線調整,這對傳統汽車零部件企業提出了巨大挑戰。

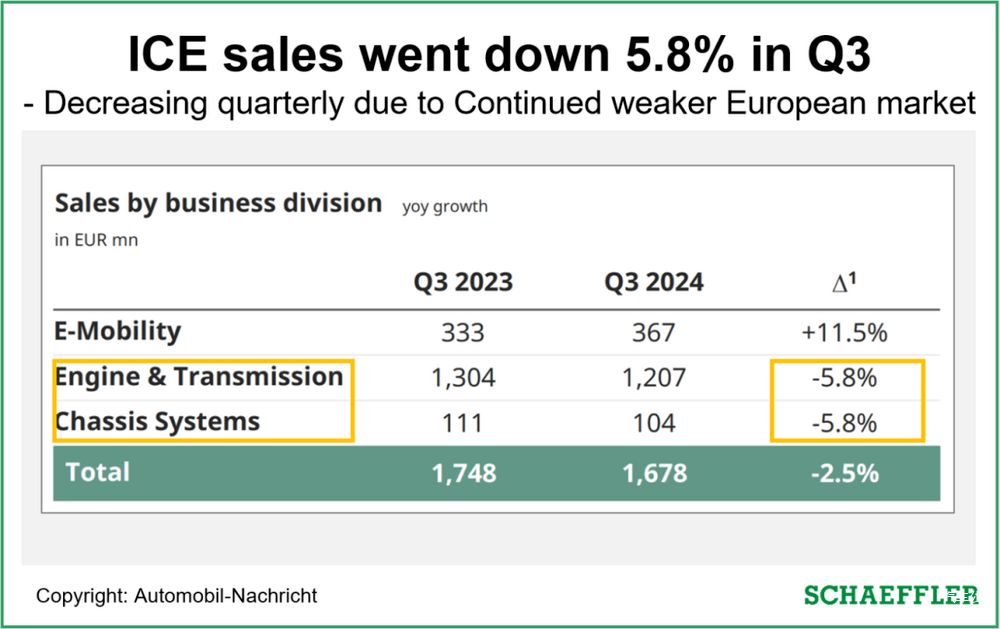

舍弗勒集團此次在歐洲區裁員的4700人中,有1700人來自動力總成、底盤和電驅動領域。這與歐洲地區整體銷量大幅下跌、中國加速向電驅動轉型導致合資油車銷量加速下滑因素密切相關。再次背景下,舍弗勒集團發動機、變速器及底盤系統業務Q3銷售額同比減少5.8%。

此外,汽車市場火熱的價格戰也不可避免地壓縮汽車零部件成本,這也可能導致汽車零部件企業銷售額走高,利潤率走低的尷尬局面。此次博世裁員的主要原因就是其難以在2024年實現經濟目標。

博世集團首席執行官Stefan Hartung指出,汽車與智能交通業務作為博世最大的營收支柱,占據了集團營收的60%,但利潤率卻是最低的。博世財報顯示,公司2023年的收入接近920億歐元,2023年的銷售回報率為5%。但預計今年的最高銷售回報率為4%。

歐洲地區汽車銷售疲軟的大環境也波及到了上游汽車零部件行業。由于歐洲經濟增長放緩、失業率上升、新能源購車補貼取消等原因,歐洲汽車銷量出現下降,新能源汽車銷量更是連續多月下降,8 月歐洲電動車銷量同比下滑 43.9%,市場占比已從 2023 年 8 月的 21% 下降至 14%。

在此背景下,歐洲市場對汽車零部件的需求持續走弱,德國及其他工廠空余大量產能導致產品積壓,進一步影響企業資金的正常流動,裁員優化在所難免。

不過事情總有兩面性。雖然裁員更多被視為負面消息,但從全局角度來看,部分汽車零部件公司的裁員更多是轉型時期不可避免的陣痛,是卸下負擔站上浪板的必經之路。

2024年年初,博世集團旗下的汽車業務獨立經營,成立了博世智能出行集團,這是博世成立138年以來最大的一次調整。與此同時,獨立后的博世汽車業務引入了自負盈虧的考核機制。

在做足了轉型的準備和做好裁員預期的情況下,倒也不必過多為傳統汽車零售企業擔心。

三十年河東 三十年河西

有人在經歷艱難時刻,也有人在乘著巨浪急速向前。

數據顯示,2023年我國新能源汽車產銷量分別達944.3萬輛和949.5萬輛,分別同比增長30.81%和37.9%,產銷量連續9年位居世界第一,占全球的比重超過60%。

中國已成為新能源汽車最大市場,這也為國內汽車零部件企業的快速成長提供了沃土。

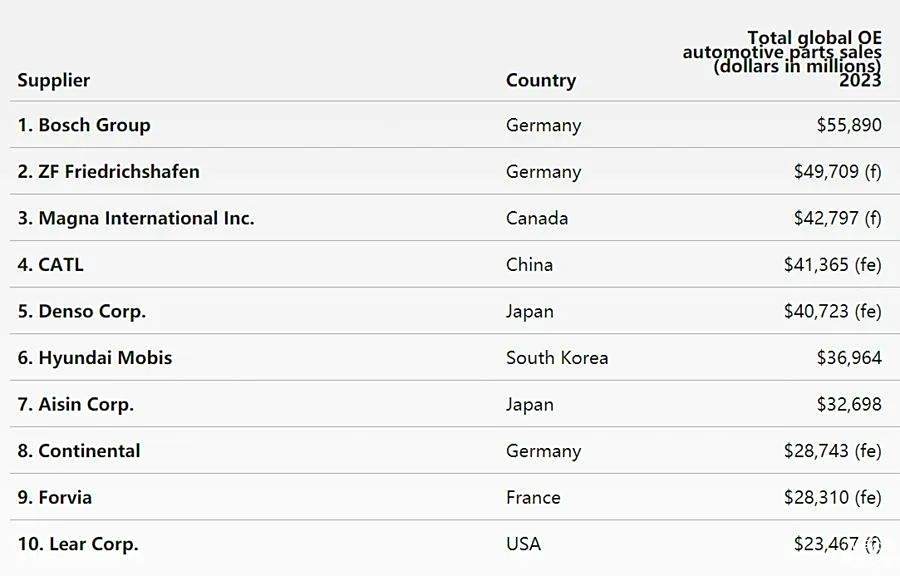

《美國汽車新聞》發布的2024年度全球汽車零部件配套供應商百強榜顯示,包括名列第四位的寧德時代,中國(含香港地區)共有15家企業入圍百強。

一方面,伴隨我國制造業由大到強的轉變,傳統零部件企業持續發力,沖擊著固有市場。近日,輪胎制造公司米其林宣布,到 2026 年將關閉其在法國的紹萊和瓦訥工廠。除卻歐洲市場疲軟和成本上升等共性原因外,米其林公司還給出了一個更為針對性的理由。

“近年來,歐洲乘用車、輕型卡車和卡車輪胎市場發生了深刻變革,主要來自亞洲的低成本輪胎趨勢強勁,這對高端市場造成了不利影響。”

另一方面,近來得益于國內經濟穩步增長、國家產業政策支持、整車市場快速發展以及全球化零部件采購力度提升等多重利好因素,我國汽車零部件行業得以快速發展,行業趨于專業化、精細化、高端化。

截至10月29日,國內共123家零部件上市公司披露三季報,從營收增速看,前三季度86家營收呈正增長態勢,占比69.92%;從凈利潤增速看,79家凈利潤呈正增長態勢,占比64.23%。

終端需求走強、訂單增長、海外業務拓展顯效等是我國汽車零部件行業向好發展的主要原因。

同樣舉一個外企的例子來看國內汽車零部件行業的強勢。近日,全球TOP20汽車零部件公司—安波福(Aptiv)發布2024年第三季度財報顯示,三季度公司經調整后確認收入同比下降6%。

財報發布后,安波福相關負責人對外表示,為了適應當下艱難的市場環境,公司已采取額外措施提高盈利能力,以應對來自中國企業的競爭,以及消費需求下降帶來的汽車行業周期影響。

就目前來看,總體而言,相較于外企,中國零部件行業市場發展更好,動力更強勁。然而中國能否企業乘著新能源的市場彎道超車,現在討論似乎還為時過早。

不過有一點可以肯定,無論是博世、舍弗勒還是米其林,都是搭著燃油車的順風車而起的,在這一點上,它們與如今想要追趕新能源巨浪的中國企業并無二致。水能載舟亦能覆舟,關鍵還是看掌舵的人怎么做。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/253371

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號